Цены на вырост. Российский рынок сортового проката на 5 апреля 2021г

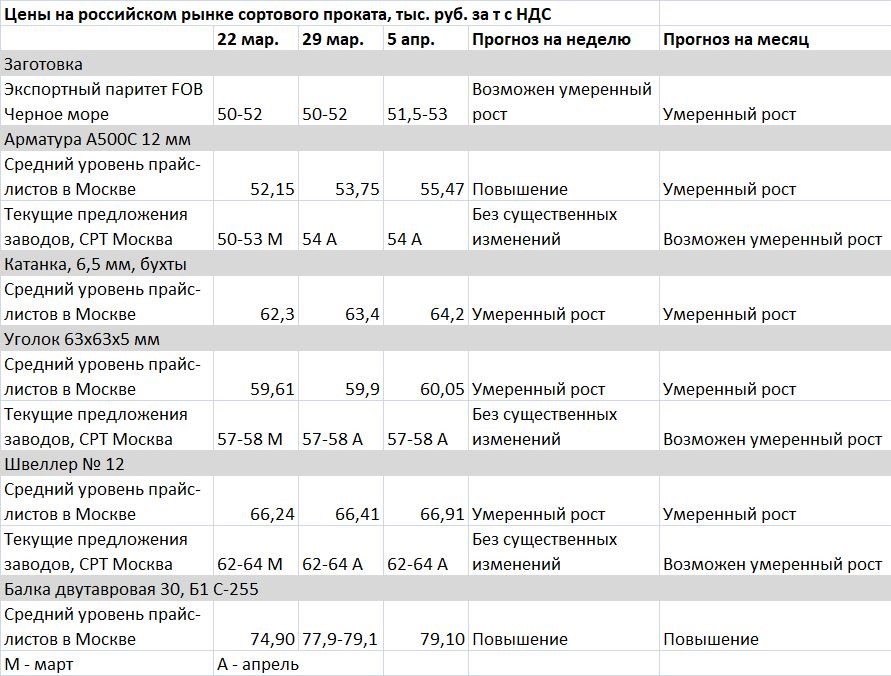

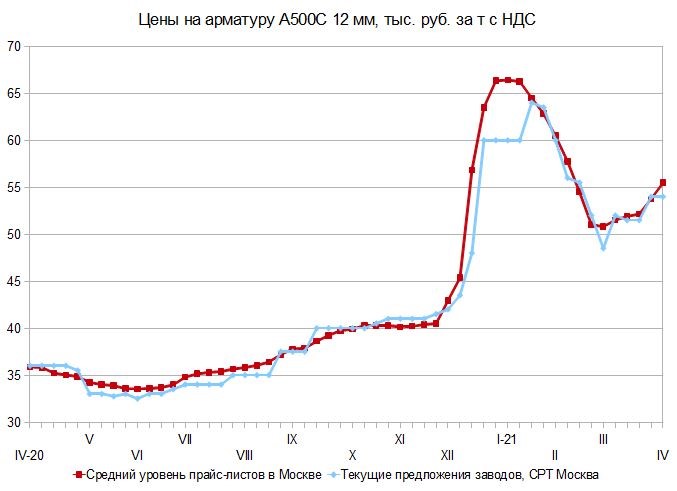

Цены на арматуру на российском спотовом рынке снова поднялись и уверенно идут к отметке 55 тыс. руб. за т с НДС для продукции размером 12 мм. Основной стимул для этого подорожание задало повышение заводских котировок в апреле, а возможности появились благодаря наступлению весны и началу сезонного роста в строительном секторе.

Некоторые металлургические компании ограничили объем предложения арматуры в апреле, чем также способствовали увеличению стоимости данной продукции на споте. Теперь отдельные производители заводят разговор о новом поднятии в мае. Они ориентируются на появление благоприятных тенденций на внешних рынках. В частности, в Турции подорожал металлолом и подросли экспортные котировки на сортовой прокат.

В то же время, основные события на мировом рынке заготовки сейчас происходят на Дальнем Востоке, куда с Черного моря просто не дотянешься из-за высоких затрат на доставку и длительных сроков. Впрочем, российские металлурги, вероятно, рассчитывают на активизацию ближневосточных покупателей в мае, когда завершится Рамадан. Однако до этого времени давление на российские цены со стороны внешних рынков вряд ли будет значительным. К тому же, в России, наконец, началось сезонное удешевление металлолома.

В первую неделю апреля спотовые котировки на арматуру сделали еще один скачок вверх. Большинство дистрибьюторских компаний в Москве и области подняли цены на продукцию А500С размером 12 мм в прайс-листах до 55 тыс. руб. за т с НДС и более. На этот же уровень намерены выходить поставщики и в реальных сделках. Правда, насколько удачной окажется эта политика, будет зависеть от объемов видимого спроса и позиции торговых домов.

В принципе, российская строительная отрасль вполне готова к наступлению нового «высокого» сезона. Большинство компаний сектора приспособились к работе по правилам проектного финансирования, вступившим в силу в середине 2019 г. ДОМ.РФ обещает уже в апреле начать предоставление поддержки региональным девелоперам, чьи низкомаржинальные проекты имеют мало шансов на утверждение коммерческими банками. Центральный банк дал отмашку тому же ДОМ.РФ на выпуск облигаций на сумму до 1 трлн. руб., за счет которых будет финансироваться строительство инженерной, транспортной, социальной и общегородской инфраструктуры в регионах.

Правда, не совсем понятно, что будет с индивидуальным жилищным строительством. В прошлом году оно, в основном, и «сделало кассу» Росстату, который в конце марта, уточнив данные, отчитался о вводе в строй в 2020 г. 82,2 млн. кв. м жилья, что на 0,2% превысило показатель предыдущего года. Однако при этом, судя по данным, представленным вице-премьером Маратом Хуснуллиным, 6,7 млн. кв. м дало дачное строительство, выросшее более чем в 3 раза по сравнению с 2019 г. Без него жилищный сектор показал бы спад на 5,9%.

Очевидно, именно индивидуальное строительство может показать в текущем году наибольшее падение из-за резкого роста цен на прокат и прочие стройматериалы. Впрочем, с точки зрения спроса на арматуру эти потери могут быть компенсированы за счет расширения масштабов инфраструктурного строительства.

Правительство, по словам министра промышленности и торговли Дениса Мантурова, пока не планирует принятия каких-либо дополнительных мер для стабилизации цен на металлопродукцию. Безусловно, данные, которыми он оперирует, не полные и, похоже, не включают наиболее проблемный сектор листового проката, а также ограничиваются мартом и поэтому несколько устарели, но в целом он прав. Арматура сейчас стоит существенно дешевле, чем в январе, когда она зашкаливала за 60 тыс. руб. за т, и в обозримом будущем на эти высоты не вернется.

Металлурги установили на апрель цены на А500С размером 12 мм на уровне около 54 тыс. руб. за т CPT Москва с НДС. Правда, при этом ряд компаний сильно ограничили в текущем месяце поставки на внутренний рынок, из-за чего у металлотрейдеров возникли проблемы с пополнением запасов. Да и дефицит оборотных средств, похоже, дал о себе знать. Поэтому высокие цены, которые указываются дистрибьюторами в прайс-листах, это еще и защита от спекулянтов.

Судя по всему, производители готовы осуществить новое повышение в мае. Вероятно, к нему будет приурочено и увеличение стоимости фасонного проката. На споте уголок и швеллер медленно движутся вверх, реагируя на перспективы сезонной активизации спроса и подорожание сварных аналогов. Скорее всего, в ближайшее время снова подскочит катаная балка.

Однако для арматуры складывающаяся ситуация выглядит не совсем однозначной. Прежде всего, прекращает свое действие один из основных объективных факторов, способствовавших росту цен на сортовой прокат. Металлолом, дойдя в конце марта до пика — около 27,5-28,2 тыс. руб за т без НДС и железнодорожного тарифа при отправке вагонных партий из крупных промышленных регионов Центра и Поволжья, таки пошел вниз. Некоторые заводы объявили об уменьшении закупочных цен на 500 руб. за т. Очевидно, это движение будет повторено и остальными металлургическими предприятиями.

Понятно, что удешевление лома будет не слишком значительным. Несмотря на наступление весны объемы ломосбора очень уж сильно не вырастут. Кроме того, при снижении заводских цен до около 22-23 тыс. руб. за т конкуренцию российским предприятиям могут снова составить экспортеры, которые не покинули полностью внешние рынки. Однако снижение себестоимости производства арматуры в России на 3-4 тыс. руб. за т за апрель и первую половину мая вполне реально.

Сейчас вследствие низкого курса рубля внутренние котировки на арматуру находятся лишь незначительно выше экспортного паритета. При этом металлурги настроены весьма оптимистично. На Черном море они предлагают заготовку на экспорт по $580 за т FOB против $560-570 за т во второй половине марта. Но ситуация в Турции, которая является крупнейшим покупателем российских полуфабрикатов на этом направлении, остается нестабильной. И вообще, в мусульманских странах через неделю начинается Рамадан, когда, деловая активность традиционно снижается.

В Китае сейчас строительный бум, цены на арматуру и товарную заготовку идут вверх. Судя по котировкам на Шанхайской фьючерсной бирже, понижения там не ждут, как минимум, до осени. Но высокие транспортные расходы и 2%-ная пошлина пока не позволяют осуществлять поставки с Черного моря в Китай. Хотя если отечественные полуфабрикаты дойдут там до $630-640 за т CFR, все становится возможным.

Ситуация на рынке Европы и Ближнего Востока может улучшиться во второй половине апреля или в начале мая, если правительства европейских стран отменят или существенно ослабят карантинные ограничения. Но, скорее всего, это все-таки произойдет позже, уже летом.

Таким образом, существенного подорожания российской заготовки при поставках через черноморские порты в ближайшее время, скорее всего, не произойдет. Этот фактор вместе с удешевлением металлолома может сдержать дальнейший рост заводских цен на арматуру.