Долгая песня. Российский и мировой рынок сортового проката на 25 августа 2021г

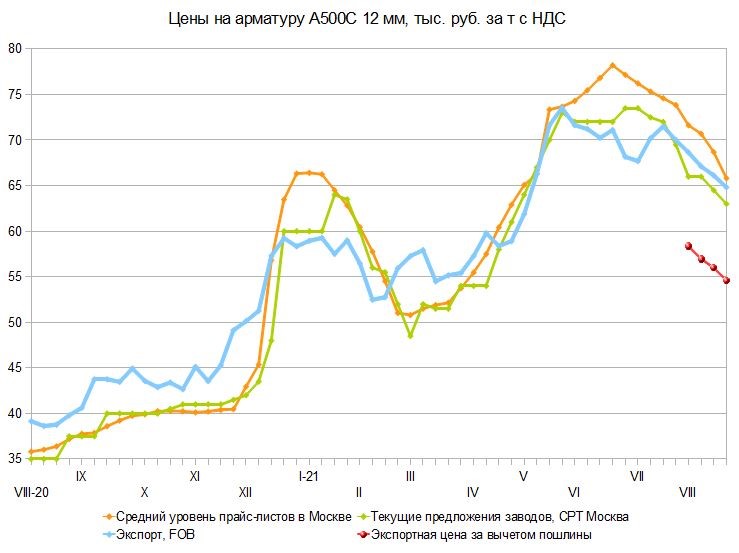

Снижение цен на российском рынке сортового и фасонного проката продолжается уже более двух месяцев, в течение которых стоимость арматуры на споте уменьшилась более чем на 13 тыс. руб. за т или на 16-17% и опустилась на уровень начала мая. Очевидно, этот спад будет продолжаться и дальше. Нынешние цены на стальную продукцию в России все еще превышают экспортный паритет с учетом пошлин, а металлургические компании сами поддерживают сбыт посредством новых уступок.

При этом спрос на арматуру достаточно неплохой благодаря продолжающемуся подъему в строительной отрасли. Так что, до начала сезонного спада в ноябре производители и металлотрейдеры могут рассчитывать на вполне солидные продажи. Правда, для ряда компаний это не компенсирует потерь от сужения внешних поставок заготовки. Цены на нее на мировом рынке в последнее время понизились, так что теперь она фактически продается чуть ли не ниже себестоимости. Металлургам необходимо удешевление металлолома, однако в августе он в целом подорожал.

На внешнем рынке упавший в цене лом и ослабление китайского рынка в течение всего августа оказывали давление на заготовку и сортовой прокат. Котировки на эту продукцию опустились даже не до майского, а до апрельского уровня. В ближайшее время они могут еще немного уменьшиться, хотя есть надежда на то, что в сентябре на мировом рынке все-таки произойдет положительная коррекция.

Российская строительная отрасль продолжает демонстрировать высокие результаты. По данным Росстата, в июле ввод в строй жилья составил 7,4 млн. кв. м, что на 32,7% больше, чем год назад, и на 17,4% превышает показатель докризисного июля 2019 г. Всего за семь месяцев было введено 46,3 млн. кв. м. Это соответственно на 30,9 и 21% больше, чем в те же периоды 2020 и 2019 гг.

Причем, темпы роста в секторе ИЖС выше, чем в строительстве многоквартирных домов. Понятно, что это — результат запуска большого числа строек прошлым летом, а дальше объемы сильно упадут из-за резкого подорожания металлопроката и других стройматериалов, но по итогам всего 2021 г. можно рассчитывать на существенную прибавку по сравнению с прошлым годом.

Вице-премьер Марат Хуснуллин оптимистично оценивает перспективы строительного сектора, и имеет для этого все основания. Программа льготной семейной ипотеки продлена до конца 2023 г., да и в целом объем ипотечного кредитования не снижается несмотря на некоторое ее урезание в июле. После обвала в последние два года снова начало расти чисто строительных компаний-застройщиков, хотя их пока что почти в полтора раза меньше, чем на пике в конце 2018 — начале 2019 гг.

Нынешний спрос на арматуру полностью лишен спекулятивной составляющей, но и текущее потребление достаточно велико. Однако в период высоких цен в последние месяцы произошло изменение структуры рынка. Наибольшие запасы проката скопились на складах торговых домов меткомбинатов, которые как раз и ведут самую активную распродажу. На крупных тендерах арматура дешевеет на 1-1,5 тыс. руб. за т в неделю, и этот фактор задает темпы спада и на спотовом рынке.

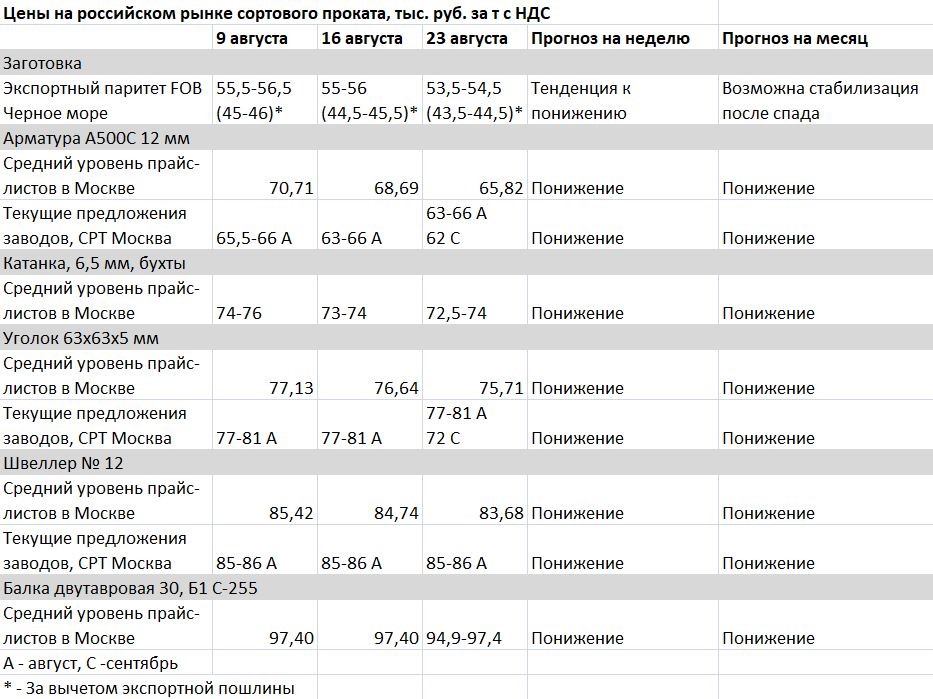

На этой неделе ведущие дистрибьюторские компании в Москве и области установили котировки на арматуру А500С размером 12 мм в прайс-листах на уровне около 65,5 тыс. руб. за т с НДС, но реальные сделки тяготеют к отметке 63 тыс. руб. за т. И это, конечно, не предел отступления. Многие участники рынка ожидают понижения до менее 60 тыс. руб. за т в сентябре. По крайней мере, эти цены будут более привлекательными для производителей, чем внешние с учетом экспортной пошлины.

Некоторые металлургические компании намерены в августе сократить поставки арматуры на внутренний рынок, а МЗ «Балаково» приостановил свои мощности для проведения ремонта. Тем не менее, в целом рыночный баланс не является дефицитным. Казахстан и другие страны ЕАЭС могут принять лишь ограниченные объемы российского сортового проката, а ситуация на внешних рынках стала откровенно неблагоприятной для отечественных компаний.

Производители вынуждены все ниже опускать котировки на свою продукцию на первичном рынке. Если в начале текущего месяца арматура А500С размером 12 мм предлагалась, в среднем, по 69 тыс. руб. за т CPT, то в середине некоторые компании сбавили августовские цены до 63 тыс. руб. за т, а предложения на сентябрь поступают из расчета 62 тыс. руб. за т. Однако металлотрейдеры настроены на более существенное удешевление арматуры в сентябре и коррекцию по августовским контрактам.

Аналогичные действия ожидаются и в секторе фасонного проката. В августе ведущие производители этой продукции не меняли котировки либо ограничились небольшими уступками. Так что, отпускные цены на уголок малых и средних размеров находились в интервале 77-81 тыс. руб. за т CPT, а на швеллер № 12 — 85-86 тыс. руб. за т.

Но на споте в Москве данная продукция к началу третьей декады августа упала соответственно до 72-75 тыс. и 81-84 тыс. руб. за т. При этом спрос на фасон оставляет желать очень много лучшего из-за конкуренции со стороны более дешевых профильных труб и общей глубокой депрессии в секторе металлоконструкций. Предполагается, что в сентябре уголок и швеллер понизятся на заводах на 7-10 тыс. руб. за т с ретроспективной коррекцией августа.

Стоимость балки снижалась в течение всего августа как на первичном рынке, так и на споте в соответствии с удешевлением листового проката. Очевидно, эта продукция будет падать в цене и дальше.

Вообще, для металлургических компаний сложилась весьма неприятная ситуация, так как в условиях резкого снижения доходов от внутренних, а еще больше — экспортных продаж сохраняются высокие затраты на сырье. Ряд заводов после неудачного с точки зрения обеспечения металлоломом июля планировали увеличить его закупки в августе. Но тут в очередной раз проявилась ограниченность предложения данного сырья на отечественном рынке.

На юге, где уменьшилась конкуренция с экспортерами, это было не так заметно. Лом там даже немного подешевел в начале месяца. Но предприятия в Центральной России в первой половине августа вступили в ценовую гонку, взвинтив котировки на материал 3А до около 26,5 тыс. руб. за т без НДС и железнодорожного тарифа. При поставках автотранспортом лом подорожал до более 27 тыс. руб. за т CPT без НДС.

Ситуация с сырьевым обеспечением мини-заводов остается сложной. Российский экспорт лома действительно сократился, а при нынешних его ценах на мировом рынке трейдерам не выгодно приобретать его в портах дороже 22 тыс. руб. за т CPT. Однако некоторые компании, имеющие действующие контракты, вынуждены платить больше.

Причем, уменьшение внешних поставок не привело к заметному увеличению внутреннего предложения. Металлолома не хватает, заводы не выполняют планы по закупкам, а повышение закупочных цен тут не сильно помогает. При продолжении нынешней политики металлурги могут легко взвинтить котировки до 28 тыс. руб. за т и выше, но ничем не улучшить свое положение. Между тем, им, наоборот, жизненно необходимо сбавить стоимость лома хотя бы на 5-6 тыс. руб. за т.

Снижения сырьевых затрат требуют текущие тенденции на мировом рынке, где в течение августа наблюдался спад котировок на сортовой прокат. Основным его источником выступал Китай, где из-за ухудшения эпидемиологической обстановки объявлялись локальные локдауны, а в некоторых портах проводились карантинные мероприятия, увеличившие сроки разгрузки судов. Это привело к дальнейшему повышению тарифов на фрахт, и так запредельно высоких. В частности, стоимость доставки партии заготовки с Черного моря в Китай достигла $80 за т.

Кроме того, данные за июль показали, что китайские компании действительно сокращают выплавку стали, причем это объясняется не только административными распоряжениями властей, но и реально сузившимся спросом. Август в приморских провинциях выдался жарким и дождливым, что оказало негативное влияние на строительный сектор. Также в Китае снижаются темпы роста в промышленности.

В принципе, китайские прокатчики нуждаются в импортных полуфабрикатах, но видимый спрос невысокий из-за проблем с доставкой. К концу второй декады августа стоимость заготовки из стран АСЕАН снизилась в Китае до $675-690 за т CFR. На этот же уровень ориентируются покупатели и в других странах Юго-Восточной Азии. Поставщики возлагают определенные надежды на сентябрь, когда погода в регионе должна улучшиться, а видимый спрос на прокат — возрасти. Но эпидемия коронавируса и неясные экономические перспективы будут оказывать давление на рынок.

В Турции металлолом в августе подешевел до около $450 за т CFR и пока остановился на этой отметке. Но потребление стальной продукции относительно невысокое, поэтому турецким металлургам пришлось пойти на значительные уступки. Стоимость арматуры на внутреннем рынке упала до $675-685 за т EXW без НДС, а товарной заготовки — до около $640-645 за т. Поэтому встречные предложения от турецких прокатчиков в отношении поставок из стран СНГ упали до $600 за т FOB и менее.

В начале августа некоторые компании из СНГ могли продавать заготовку в страны Африки и Латинской Америки по $640 за т FOB и выше. Но затем эти рынки исчерпали себя, а на Ближнем Востоке сейчас трудно найти покупателей, готовых платить выше $610-615 за т FOB. Причем для экспортеров из Украины и ДНР этот уровень в целом приемлемый, тогда как для российских компаний пошлина в $115 за т убивает всякую рентабельность.

Из-за конкуренции со стороны Турции пошли вниз и котировки на сортовой прокат. Турецкие компании, вынужденные взять на себя дополнительные расходы на доставку, опустили цены на арматуру до $680-690 за т FOB, а на катанку — до около $800 за т FOB. Российские металлурги в первой половине августа держались за отметку $780 за т FOB, при которой 15%-я экспортная пошлина составляла ровно $115 за т, а экспортный паритет находился чуть ниже 60 тыс. руб. за т с НДС, но сейчас такие цены уже не актуальны.

Возможно, в сентябре и турецкий рынок немного приподнимется, в частности, благодаря ожидаемому увеличению стоимости металлолома. Но на существенный рост рассчитывать трудно из-за проблем с морскими перевозками. Так что для российских металлургов внутренний рынок сохранит свои преимущества перед внешними.