Количественное усиление. Мировой рынок металлургического сырья на 27 ноября 2020г

Цены на мировом рынке металлургического сырья продолжают расти. На этот раз в лидеры выбился металлолом. По сравнению с началом ноября стоимость импортного материала в Турции и странах Восточной Азии увеличилась на 10-15% и достигла наивысшего уровня с лета 2018 г. Причем котировки еще, очевидно, не прошли пик.

Данное повышение является частью более широкого процесса, который охватывает весь мировой рынок черных металлов. Пока металлургические компании имеют возможность поднимать цены на стальную продукцию, они спокойно воспринимают подорожание сырья. Кроме того, немалую роль играет и дефицит предложения.

В целом, стоимость сырья будет продолжать рост, пока сохраняют положительную динамику два ключевых рынка — турецкий и китайский. Пока что обстановка там вполне стабильная. В Китае спрос на прокат не уменьшился несмотря на приход зимней погоды в северные и северо-восточные провинции. Местные компании покупают заготовку за рубежом и готовы платить за нее дороже. А турецкая валюта лишь ненамного ослабила свои позиции по отношению к доллару.

Экономика Турции сейчас и вправду переживает ренессанс. За рубежом восстановился спрос на турецкие товары, в частности, автокомпоненты и бытовую технику. Активизировался строительный сектор, создавая внутренний спрос на сортовой прокат. Благодаря укреплению местной валюты, которая немного пошатнулась в третьей декаде ноября, но затем опять улучшила позиции по отношению к доллару, цены на турецком рынке весьма высокие в долларовом эквиваленте. Более того, потребители за рубежом тоже приняли подъем экспортных котировок на арматуру.

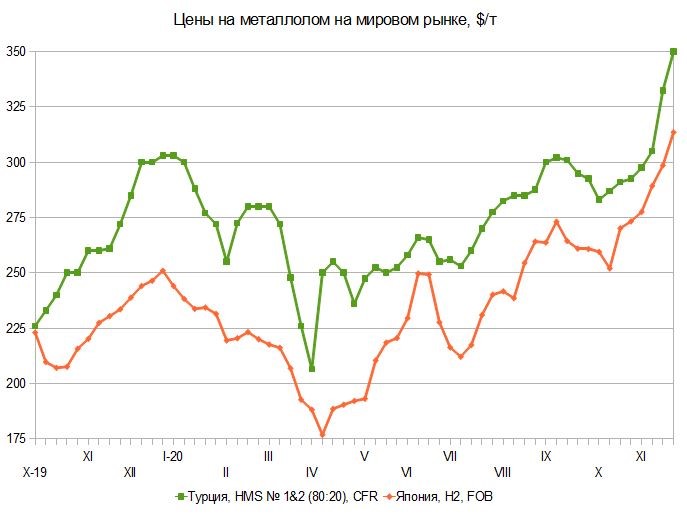

Не удивительно, что турецкие металлургические компании в последнюю неделю интенсивно закупали металлолом за рубежом, очевидно, имея также в виду приближающуюся паузу в конце декабря — начале января, а стоимость сырья быстро поднималась. Уже в сделках, заключенных 19-20 ноября, цены на материал HMS № 1&2 (80:20) превысили отметку $330 за т CFR, а еще через несколько дней впервые с лета 2018 г. достигли $350 за т CFR. Меньше чем за месяц прибавка составила более $50 за т.

Американские трейдеры выставляют для турецких клиентов новые предложения из расчета $355-360 за т CFR. По их мнению, подъем будет продолжаться и в декабре. Объемы ломосбора в США и Европе остаются ниже нормы, да и с поставками сейчас возникли некоторые проблемы из-за дефицита тоннажа. Как ожидается, в ЕС стоимость металлолома в декабре прибавит не менее 15-20 евро за т по сравнению с предыдущим месяцем, а американские трейдеры рассчитывают на $20 за т и более.

В Японии крупнейший потребитель металлолома, компания Tokyo Steel Manufacturing, в течение ноября шесть раз повышала закупочные цены. Из-за падения промышленного производства и сокращения инвестиций в основной капитал сборы лома в стране заметно уменьшились, тогда как спрос на это сырье в последнее время восстановился внутри страны и существенно вырос за рубежом.

В Азии основными драйверами рынка металлолома выступают Индия и другие страны Южной Азии, где после коронавирусного кризиса подскочил спрос на стальную продукцию, и, конечно, Вьетнам. Местные компании в последние месяцы резко увеличили производство товарной заготовки, которая отправляется в Китай и на Филиппины. При этом, собственный ломосбор в стране невелик, а объем предложения американского и австралийского материала ограничен.

К концу ноября котировки на американский лом HMS № 1&2, поставляемый крупнотоннажными партиями, достиг во Вьетнаме $350-360 за т CFR, а новые предложения поступают по еще более высоким ценам. Японский материал Н2 отправляется на экспорт по $310-315 за т FOB. В предыдущий раз он достигал такого пика в марте 2019 г.

Ключевую роль на азиатском рынке металлолома играет Китай. Пока местные компании готовы импортировать заготовку из Вьетнама и платить за нее до $500 за т CFR, подъем будет продолжаться. Но даже в случае понижательной коррекции в КНР и Юго-Восточной Азии Индия и ее соседи будут обеспечивать устойчивый спрос. Тем более, что металлолома на рынке действительно мало. В частности, в последние несколько недель упали или вовсе прекратились поставки из ОАЭ и других арабских стран, так что индийским и пакистанским компаниям приходится приобретать больше лома в Европе, США и Австралии. Сохраняется и острая нехватка контейнеров.

Параллельно с металлоломом идет вверх товарный чугун. Во второй половине ноября две крупные партии российского материала были отправлены в Китай по $422 за т CFR и в США по $430 за т CFR с поставкой в феврале. Это стимулировало новый подъем цен. В частности, американская компания Nucor получает предложения из России на уровне порядка $450 за т CFR. Учитывая, что базовые цены на горячекатаный прокат в США превысили $850 за т EXW, это не слишком много. В целом экспортеры из СНГ сейчас котируют свою продукцию по $410 за т FOB и выше.

Судя по всему, не только американским, но и китайским компаниям придется принять дальнейшее увеличение стоимости чугуна. Несмотря на ухудшение погодных условий видимый спрос на стальную продукцию в КНР продолжает бить рекорды, а котировки на нее после небольшого замедления в середине ноября снова пошли вверх. На торгах Шанхайской фьючерсной биржи арматура 27 ноября обновила полуторалетний максимум, а горячекатаный прокат поднялся до нового пика более чем за два с половиной года.

Вследствие этого металлургические компании снова приступили к наращиванию выпуска, благо, экологические ограничения пока имеют точечный характер и намного меньше затрагивают крупных производителей, чем год назад. По данным консалтинговой компании Mysteel, средний уровень загрузки мощностей меткомбинатов после трех недель спада подскочил до около 92,5% в последнюю неделю ноября. Начали сокращаться запасы железной руды в китайских портах. Между тем, из-за высокого уровня загрязнения окружающей среды местные власти стали вводить ограничения на разработку железорудных месторождений на северо-востоке Китая.

Котировки на ЖРС на товарной бирже DCE в Даляне превысили отметку 900 юаней ($136,9) за т по наиболее торгуемому (январскому) контракту, что в предыдущий раз наблюдалось в июле 2019 г. Значение спотового индекса Fastmarkets для австралийского концентрата с 62% железа приблизилось к $130 за т CFR Китай.

Если ранее западные специалисты ожидали в конце года удешевления железной руды вследствие ослабления китайского спроса, то сейчас им приходится пересматривать свои прогнозы. Не исключено, что ЖРС в декабре, наоборот, подорожает, так как при сохранении высоких объемов потребления сырья в Китае его закупки увеличивают и другие страны, которые возвращают в строй остановленные весной и в начале лета доменные печи. В частности, две ДП запустила в третьей декаде ноября японская Nippon Steel.

Продолжающееся оживление на азиатском рынке стали способствовало небольшому подорожанию австралийского коксующегося угля. По крайней мере, спотовые цены на премиальный «твердый» материал снова превысили $100 за т FOB благодаря ряду сделок с покупателями в Японии, Индии и Вьетнаме. Но без возвращения на китайский рынок поставщики вряд ли могут рассчитывать на заметный рост.

В Китае, где сохраняется запрет на импорт австралийского угля, котировки между тем продолжают подниматься. На внутреннем рынке они почти на 40% превышают уровень аналогичного периода прошлого года. А стоимость высококачественного сырья из США и Канады, поступающего в Китай, приблизилась к $165 за т CFR, что примерно на $30 за т больше, чем в начале ноября.