Не лучшее время для бизнеса. Мировой рынок сортового проката с 22 июля по 19 августа

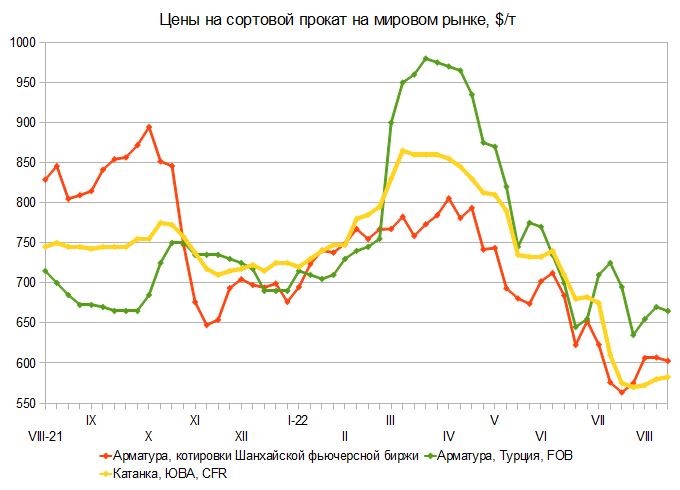

В конце июля и в первые две декады августа на мировом рынке сортового проката не происходило существенных изменений. Это было обусловлено, в первую очередь, низким спросом на всех основных рынках. Активность в строительном секторе повсеместно была слабой вследствие сложных погодных условий, неблагоприятной экономической обстановки и преобладающих негативных ожиданий.

Правда, после падения в конце июля несколько подросли цены на сортовой прокат и заготовку в Турции, а во второй декаде августа немного прибавил рынок Восточной Азии. Но основной причиной повышения и в том, и в другом случае выступало увеличение стоимости металлолома. Причем к настоящему времени действие этого фактора, похоже, приостанавливается. Дальнейшее подорожание сырья выглядит маловероятным вследствие той же ограниченности спроса.

Тем не менее, в начале осени котировки на стальную продукцию на мировом рынке могут приподняться. Важную роль в этом, безусловно, будут играть сезонные факторы — в первую очередь, завершение дождливого сезона в странах Восточной Азии. Большинство европейских мини-заводов приостановили работу до конца августа, но в сентябре намерены взвинтить цены на прокат по причине рекордного удорожания природного газа и электроэнергии.

События в Европе опосредованно оказали влияние и на ситуацию в Турции. Рекордная жара, обрушившаяся на запад континента в последние несколько недель, привела к катастрофическому обмелению Рейна и других европейских рек и практически парализовала перевозки речным транспортом. Из-за этого значительно сократились поставки металлолома в порты Бельгии и Нидерландов. Да и в целом ломосбор в регионе сильно уменьшился из-за спада в обрабатывающей промышленности.

Дефицит металлолома привел к его подорожанию в начале августа в Турции на $30-35 за т. В ответ на это местные металлургические компании тоже подняли цены. В крайней точке спада в конце июля некоторые производители были готовы продавать арматуру на внутреннем рынке по $600 за т EXW без НДС, а заготовка стоила от $570 за т. Но затем котировки на арматуру превысили $650 за т EXW, а экспортные предложения вышли на уровень $660-675 за т FOB. Турецкая катанка, которая одно время предлагалась менее чем по $700 за т FOB, снова превысила отметку $750 за т.

В первой половине августа заключались сделки на таких условиях, но к началу второй половине месяца покупательская активность упала до минимума. Поэтому вполне вероятно, что турецкие металлурги снова пойдут на уступки. Одновременно они будут опускать и закупочные цены на металлолом. По крайней мере, материал местного происхождения уже начал дешеветь.

Спрос на заготовку российского производства в последние несколько недель был слабый. Турецкие компании время от времени приобретали полуфабрикаты, но на других рынках сделок почти не было. Египет испытывает острый дефицит конвертируемой валюты, а создать платежный механизм, основанный на рублях и местных фунтах, пока не получается. В странах Персидского залива наблюдается избыток предложения заготовки из Ирана, Омана и других источников. Компания Emirates Steel даже подала официальную петицию против иранских поставщиков полуфабрикатов, обвинив их в демпинге.

Иран возобновил переговоры по «ядерной сделке» со США. Причем на этот раз вероятность их успешного завершения считается не нулевой. Такой исход может привести к снятию санкций с Ирана и расширению экспорта иранской стальной продукции с выходом на новые рынки. Впрочем, иранская заготовка и так предлагается в Турцию и Египет.

Котировки на полуфабрикаты российского производства при поставках через Черное море в начале августа провалились до $500 за т FOB, потом подросли до $520-540 за т, но реальные объемы продаж невелики. В ближайшее время на какие-либо изменения к лучшему рассчитывать сложно, но в сентябре в Турции возможно сезонное повышение активности. С Египтом, где потребность в импортных полуфабрикатах в принципе есть, все упирается в проблемы с платежами.

На Дальнем Востоке спрос на российскую заготовку тоже оставляет желать много лучшего. В первой половине августа отдельные сделки заключались с заказчиками из Тайваня и Китая, но по ценам не более $500-505 за т CFR. Однако в сентябре, когда подойдет к концу дождливый сезон, обстановка может немного улучшиться.

В последние недели в Восточной Азии наблюдалось некоторое повышение цен на заготовку и сортовой прокат. Но в значительной степени это было вызвано подорожанием металлолома. В этом плане азиатский рынок оглядывается на Турцию, поэтому в начале второй половины августа рост на нем тоже затормозился.

В Китае существенных изменений с начала августа не наблюдалось. В некоторых провинциях наступила страшная засуха, из-за которой упала выработка электроэнергии на ГЭС, а властям пришлось отключать промышленных потребителей от электроэнергии. В других, наоборот, прошли сильные дожди, вызвавшие наводнения. И в том, и в другом случае для строительной отрасли это не самые подходящие условия.

Осенью Китай должен выйти на сезонный пик строительной активности, но здесь проблемой может оказаться не лучшая ситуация в национальной экономике. По крайней мере, рынок недвижимости находится в глубокой депрессии. Поэтому существенное повышение цен на арматуру и товарную заготовку в Китае не слишком вероятно.

В Европе спрос на арматуру в последние несколько недель тоже минимальный, в частности, по причине погодных экстремумов. Большинство мини-заводов ушли на каникулы до конца августа. Но в сентябре металлурги готовят резкое повышение котировок, призванное компенсировать новый рост затрат на электроэнергию и природный газ. Правда, европейские специалисты опасаются, что скачок на энергорынке может совершенно парализовать спрос на стальную продукцию. Некоторые потребители проявляют интерес к менее дорогостоящему импорту, в частности, из таких стран как Турция, Алжир, Молдова и Украина.

В общем, основные события на мировом рынке сортового проката начнутся уже в сентябре. Надежды на повышение цен имеются, но все решит уровень реального спроса.