Не так уж страшен черт. Мировой рынок металлургического сырья на 18 января 2021г

Мировые цены на металлургическое сырье в начале января дошли до пика и пока что на нем остановились. Декабрьский ажиотажный спрос сменился затишьем, что позволило достичь баланса с ограниченным объемом предложения. Теперь выход рынка на новые рекорды в ближайшее время выглядит весьма маловероятным.

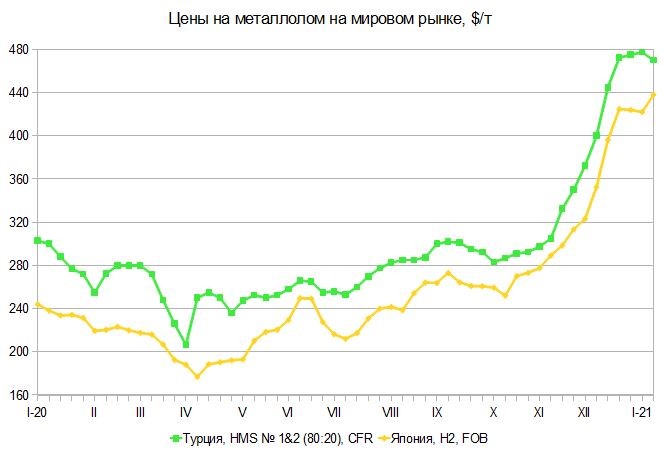

Более того, в последние дни в Турции и некоторых странах Восточной Азии обозначилось удешевление металлолома. Возможно, говорить о наступлении переломного момента еще рано, так как экспортеры данного сырья по-прежнему настроены на продолжение роста. Однако пока что рынок сделал паузу, как говорится, взяв время на размышление.

Ситуация с железной рудой неоднозначная. С одной стороны, похолодание в Китае опустило вниз внутренние цены на стальную продукцию, а ее видимое потребление на северо-востоке страны упало. Однако, с другой стороны, стоимость ЖРС на местном рынке остается стабильной, а новые проблемы с поставками из Бразилии и закупки перед Новым годом по китайскому календарю могут спровоцировать новое повышение.

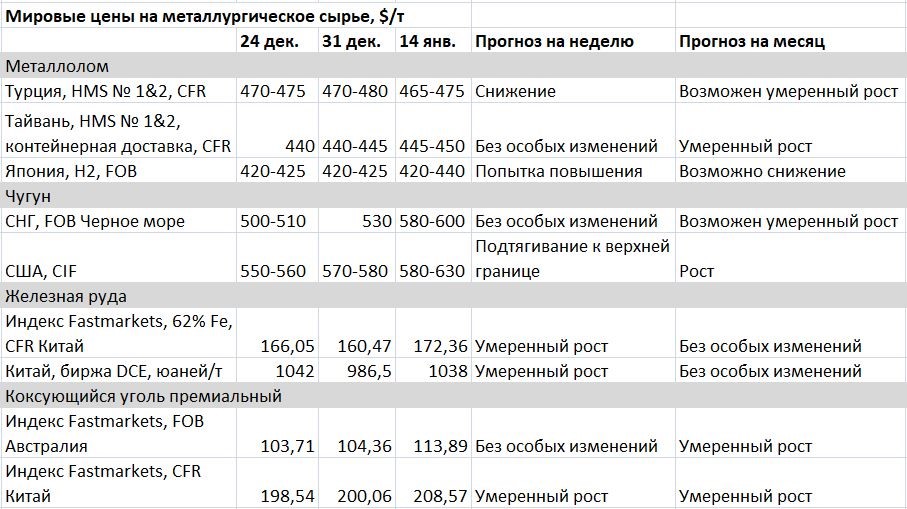

Турецкие металлургические компании, активно скупавшие в декабре металлолом с поставкой в феврале и даже начале марта, после Рождества в западных странах значительно снизили видимый спрос. В некоторых сделках цены на материал HMS № 1&2 (80:20) немного превышали отметку $480 за т CFR, но средний уровень все же не дотягивал до этого показателя.

Это вызвало беспокойство у ряда поставщиков, ожидавших от турецких клиентов большей активности. Во второй декаде января отдельные продажи осуществлялись в районе $470 за т CFR, а то и менее. По оценкам комментаторов, на рынке обозначился спад. Турецкие металлургические компании приступили к понижению закупочных цен на металлолом местного происхождения.

Инициативу в удешевлении металлолома проявляют, прежде всего, производители арматуры. Для них сложившаяся в конце прошлого года стоимость сырья, и в самом деле, была великоватой. В то же время, котировки на катанку и горячекатаный прокат в Турции достаточно высоки, чтобы лом можно было приобретать даже по $500 за т CFR.

В принципе, понижение цен в Турции вызвано, в основном, временным ослаблением спроса. Местные компании обеспечены заказами до марта-апреля, так что им придется через пару недель вернуться на рынок. А к тому времени уже вступят в действие экспортные пошлины на металлолом в России, что, очевидно, приведет к сокращению внешних продаж.

Да и поставщики металлолома в западных странах не считают, что рынок уже перевалил через свой пик. В США и Западной Европе стоимость стальной продукции продолжает подниматься. Так, европейский металлолом в начале текущего месяца прибавил 40-60 евро за т. В частности, материал Е3, соответствующий HMS № 1&2 (80:20), обходится местным заводам по $435-450 за т с доставкой. А локдауны, объявленные в ряде стран, привели к сокращению ломосбора.

В январе американские трейдеры повысили цены на лом для национальных потребителей на $90-110 за т по сравнению с предыдущим месяцем. При этом спрос на него растет. В начале января средний уровень загрузки мощностей американских металлургических предприятий впервые с марта прошлого года превысил 75%. А по оценкам Argus, с октября 2020 г. по конец 2021 г. в стране войдут в строй электросталеплавильные мощности на 8,1 млн. т в год. Наконец, сразу же после инаугурации нового президента ожидается выпуск еще одного пакета антиковидной финансовой помощи на $1,9 трлн.

Неоднозначная обстановка сложилась в Японии. Новая вспышка коронавируса и резкое похолодание, сопровождающееся перебоями с энергоснабжением, приостановили подъем на местном рынке стали. Компания Tokyo Steel Manufacturing, которая в декабре 11 раз повышала закупочные цены на лом на своих заводах (в общей сложности, более чем на $130 за т за месяц), в начале второй декады января объявила понижение на одном из своих предприятий.

В то же время, на торгах ассоциации ломосборщиков Kanto Tetsugen, прошедших 13 января, цены взлетели до наивысшей отметки с 2008 г. - 44,75 тыс. иен ($431) за т FAS с поставкой в конце февраля. Японские экспортеры, ранее предлагавшие лом Н2 примерно по $420-425 за т FOB, немедленно взвинтили котировки до около $440 за т. До этого корейская компания Huyndai Steel заключила годовой контракт на покупку японского лома, хотя ранее срок действия таких соглашений не превышал трех месяцев.

Между тем, спрос на металлолом в странах Восточной Азии в настоящее время слабый. Региональные производители арматуры указывают, что ее стоимость недостаточно высока, чтобы покупать сырье по нынешним ценам. Крупнотоннажные партии американского лома HMS № 1 достигают $500 за т CFR в Бангладеше, но вьетнамские компании считают котировки порядка $490 за т CFR завышенными.

Китай после отмены запрета на импорт лома вернулся на рынок, но пока что объемы закупок крайне скромные, не более нескольких тысяч тонн. Китайцы, в частности, приобрели две партии японского лома HS (P&S, лом металлоконструкций), но новых сделок не заключают из-за слишком высоких цен. Нынешние котировки на HS достигают $500 за т CFR Китай, тогда как китайские компании не готовы платить более $450 за т. Внутренние цены на металлолом в стране существенно ниже, чем на региональном рынке.

Дальнейшее развитие событий в Азии будет во многом зависеть от Китая, где в начале второй декады января наблюдалось понижение внутренних и экспортных котировок на прокат. Но эта тенденция может оказаться краткосрочной. В Турции лом пока дешевеет из-за недостаточного спроса. Однако возобновление закупок, вероятно, будет сопровождаться новым повышением.

Подорожание металлолома в США способствовало взлету цен на товарный чугун. Предложения со стороны компаний из СНГ на этом направлении достигли отметки $600 за т FOB, что соответствует более $620 за т CFR Новый Орлеан. Правда, для турецких и европейских клиентов это чересчур высоко.

В начале января американские источники сообщали о реэкспорте товарного чугуна из Китая, где стоимость данного ресурса соответствует немногим более $500 за т. В частности, данная продукция поступала в США на уровне $570-580 за т CFR. Но китайцы не покупают чугун за рубежом с ноября и вряд ли у них остались значительные объемы этого материала для перепродажи.

Железная руда на спотовом рынке немного подешевела в самом конце декабря, но в январе снова пошла в рост. Значение индекса Fastmarkets для австралийского материала с 62%-м содержанием железа снова превысило $170 за т CFR Циндао. А на торгах китайской биржи DCE котировки устойчиво держались интервала 1030-1060 юаней ($159-164) за т по наиболее торгуемому майскому контракту.

В последние три недели давление на рынок железной руды в Китае оказывали такие факторы как похолодание, приведшее к сужению спроса на стальную продукцию на северо-востоке страны, а также новая вспышка коронавируса в провинции Хэбэй. Кроме того, по данным консалтинговой компании Mysteel, в последнюю неделю декабря поступления железной руды в китайские порты достигли наивысшего показателя более чем за полтора года.

Однако в ноябре поставки сырья в страну опять уменьшились, а 14 января в Понта-де-Мадейра, крупнейшем экспортном порту бразильской корпорации Vale на северо-востоке страны, произошел пожар на железорудном терминале. В результате из пяти причалов остались осуществлять отгрузку только три. Кроме того, поступили данные о китайском импорте железной руды в 2020 г. Его объем превысил показатель предыдущего года на 9,5% и достиг рекордных 1,17 млрд. т. При этом предложение ЖРС на мировом рынке достаточно ограниченное.

В ближайшее время руда, очевидно, продолжит колебания вместе с остальным китайским рынком черных металлов. При этом существенные изменения в сторону роста либо падения маловероятны.

На рынке коксующегося угля продолжаются прежние тенденции. Стоимость премиального высококачественного сырья в Китае в начале января достигла $200 за т CFR, а к середине месяца приблизилась к отметке $210 за т. После того как в октябре в КНР был введен запрет на импорт угля из Австралии, китайские компании пытаются найти замену в Северной Америке, но объемы предложения там не сопоставимы.

В январе-ноябре 2020 г. Китай импортировал 69 млн. т коксующегося угля, на 5,2% меньше, чем в тот же период годом ранее. Из них 35 млн. т пришлось на поставки из Австралии и всего около 5 млн. т — на США и Канаду. К тому же, из-за коронавируса более чем на 20% сократился импорт из Монголии. В декабре китайские компании активизировали закупки угля в этой стране, а также в России, но дефицит по-прежнему ощущается.

В то же время, австралийские компании смогли повысить спотовые котировки на свой «твердый» уголь от около $102-103 за т FOB в начале января до более $113 за т. Этому способствовала активизация спроса на этот материал в Японии, Индии и Южной Корее. Кроме того, австралийцы смогли наладить экспорт в Европу, замещая там североамериканский уголь, идущий в Китай. Впрочем, превышение китайских цен над австралийскими в ближайшее время, по-видимому, останется близким к беспрецедентно высоким $100 за т.