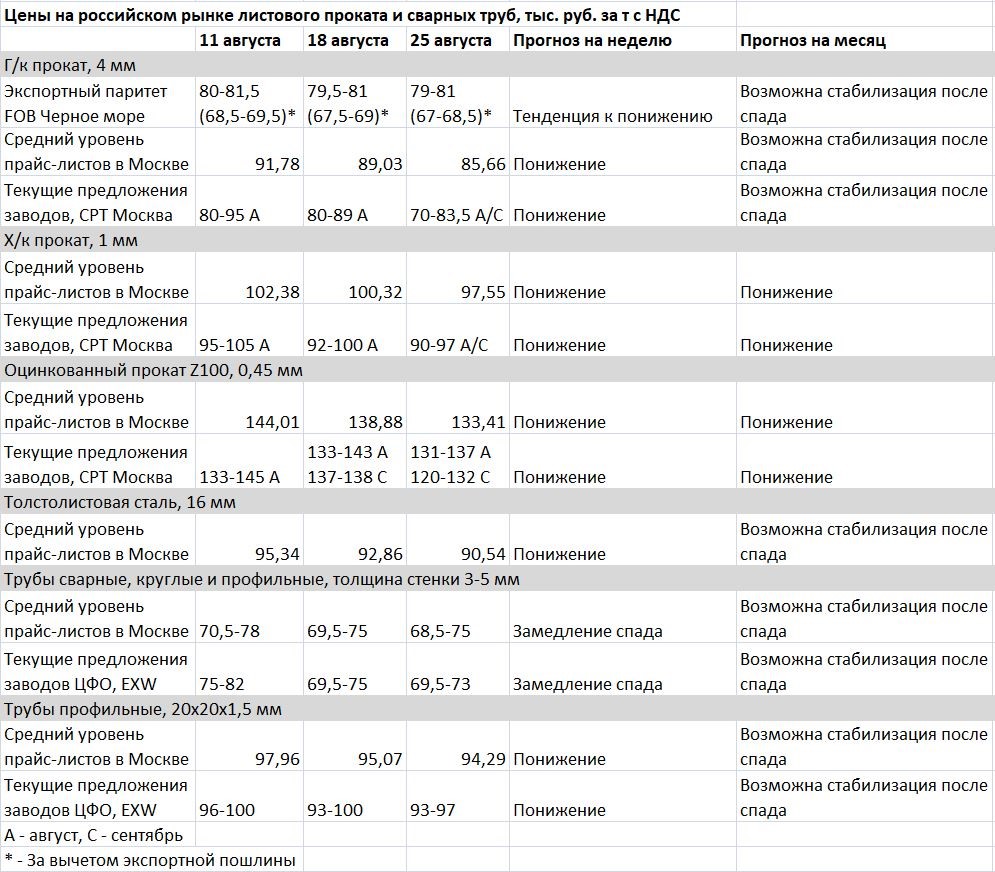

Понеслась телега по кочкам. Российский рынок листового проката и сварных труб на 25 августа 2021г

Обвал — только так можно охарактеризовать то, что происходило на российском рынке листового проката в августе. С начала текущего месяца спотовые цены на горячекатаный прокат упали на 8-10 тыс. руб. за т, а верхняя граница заводских котировок — не менее, чем на 15 тыс. руб. за т. Для проката с покрытиями удешевление может достигать 20 тыс. руб. за т и более. Некоторые компании сознательно раскручивали спад, каждую неделю опуская котировки все ниже и ниже и заставляя других участников рынка воспроизводить их действия.

Безусловно, одной из причин падения стало введение с 1 августа экспортных пошлин, которые существенно уменьшили доходность от экспортных операций. При этом меткомбинаты, сумевшие значительно нарастить внешние поставки в июле, не смогли повторить эту операцию в августе. Ухудшение эпидемиологической обстановки в Азии, сужение спроса, дальнейший рост логистических затрат и конкуренция со стороны индийских компаний привели к сокращению экспортных продаж и понижению котировок до уровня начала апреля текущего года.

В результате на российском рынке возник большой избыток предложения стальной продукции, который и стал основным негативным фактором для металлургов. Нынешний рынок — это рынок покупателя. Даже те трубные заводы, которые ранее, казалось, слишком сильно сбрасывали цены на свою продукцию, достигли своих целей. Теперь основной вопрос заключается в том, где меткомбинатам и металлотрейдерам удастся нащупать дно и остановить падение. И здесь ориентиром может стать экспортный паритет.

Внешние котировки на российский горячекатаный прокат постепенно снижались весь август. В третьей декаде месяца предложения отечественных компаний опустились ниже отметки $900 за т FOB, что соответствует $765 за т после уплаты пошлины. При этом у металлургов нет уверенности в том, что им удастся удержать котировки от дальнейшего уменьшения.

С одной стороны, в сентябре можно рассчитывать на традиционное осеннее оживление деловой активности в Европе и странах Восточной Азии. Завершение дождливого сезона должно поддержать внутренний спрос в Индии и Китае. Однако, с другой стороны, в Европе росту потребления будет препятствовать накопление складских запасов у конечных потребителей, а в Азии — коронавирус. Кроме того, за последний месяц радикально подешевела железная руда, а китайские карантины дезорганизовали работу ряда портов и еще сильнее взвинтили цены на доставку грузов.

Таким образом, российским металлургам сейчас очень трудно найти иностранного покупателя на излишки листового проката. А устраивать демпинговую распродажу в расчете на спонтанный спекулятивный спрос не позволяет наличие экспортных пошлин. В результате все излишки так и остались в России, причем в условиях резко сузившегося видимого потребления. Конечный спрос реально упал из-за дороговизны в первой половины текущего года, а теперь клиенты и вовсе сокращают до предела закупки на падающем рынке. Наконец, цены на листовой прокат оказались под сильным давлением со стороны импорта, особенно, из Казахстана.

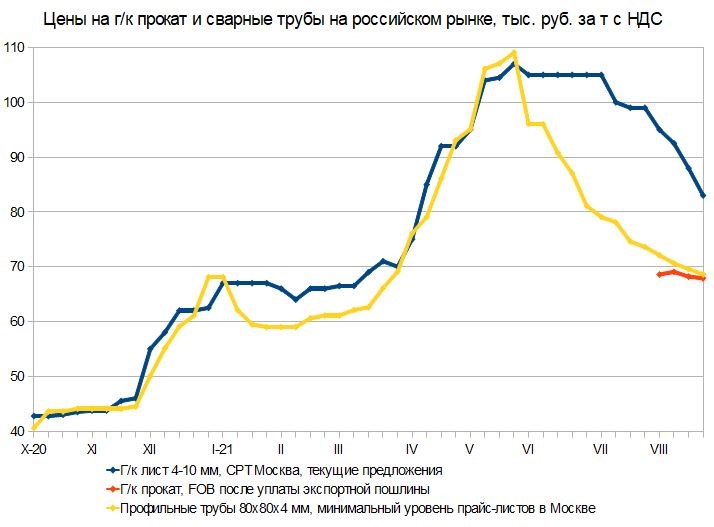

Избыток предложения и обострение конкуренции спровоцировали перманентный обвал на первичном рынке. Это заметно, прежде всего, по действиям меткомбинатов, которые в августе пошли на очень серьезные как для себя уступки. Отпускные цены на текущий месяц корректировались вниз каждую неделю. Если в начале августа некоторые компании реально планировали продавать горячекатаный лист толщиной 4-10 мм по 95-97 за т CPT с НДС, то в третьей декаде котировки опустились до 83,5 тыс. руб. за т и ниже. В сторону снижения пересматривались июльские и даже июньские цены, для которых верхний предел был установлен на уровне 100 тыс. руб. за т. Параллельно круто шла на спад и стоимость холоднокатаного проката.

При этом меткомбинаты фактически только догоняли спот, где листовой прокат тоже находился в состоянии свободного падения. Металлотрейдерам приходилось стимулировать сбыт в условиях сужения объема продаж, а жесткая ценовая конкуренция не оставляла им выбора. В последние дни стоимость горячекатаного листа толщиной 4 мм в прайс-листах металлотрейдеров в Москве и области уменьшилась до 85-86,5 тыс. руб. за т, а холоднокатаного листа толщиной 1 мм — до 96-97,5 тыс. руб. за т. Впрочем, некоторые поставщики идут с опережением, выставляя котировки на эти виды продукции соответственно на уровне 82 тыс. и 92 тыс. руб. за т. Лишь для толстого листа обстановка выглядит чуть лучше благодаря спросу со стороны инфраструктурных проектов.

Производители сварных труб, которые в первой половине августа начали понемногу приподнимать цену, заканчивая игру на понижение, почувствовали второе дыхание. Меткомбинаты, которые, казалось, смогли удержать цены на рулон на отметке 80 тыс. руб. за т CPT, в новых условиях пошли на новые уступки. Котировки упали фактически до 75 тыс. руб. за т и менее, причем с корректировкой контрактов прошлых месяцев. А по некоторым данным, некоторые соглашения для особо настойчивых клиентов были заключены из расчета ниже 70 тыс. руб. за т CPT. На спотовом рынке котировки металлотрейдеров на профильные трубы среднего размера с толщиной стенки 3-4 мм также начинаются от 68,5 тыс. руб. за т с НДС при крайне слабом для этого времени года спросе.

Очень сильно обвалился прокат с покрытиями. Металлургические компании долго держали цены, даже когда пошла вниз непокрытая продукция. Но конкуренция с дешевым импортом и падение внутреннего спроса в конце концов заставили их смириться с неизбежным.

Вообще, в секторе готовой продукции из оцинкованного и окрашенного проката сложилась сложная ситуация, очень похожая на недавний обвал на рынке сварных труб. Некоторые крупные игроки спровоцировали резкое падение котировок на профнастил и другие изделия практически до уровня проката. Прежде всего, под этим, очевидно, кроется отжим доли рынка у конкурентов в условии резко сузившегося спроса, но налицо и давление на металлургов, которые в августе тоже ощутили проблемы со сбытом.

В настоящее время августовские котировки на российскую оцинкованную сталь Z100 толщиной 0,45 мм не превышают 131-137 тыс. руб. за т CPT, но на споте нижний уровень цен составляет менее 125 тыс. руб. за т. Много вопросов возникает в отношении сентября. Некоторые отечественные компании готовы сбавить котировки до менее 120 тыс. руб. за т CPT и на этом провести черту. Однако оцинковка по-прежнему выглядит завышенной по отношению к непокрытому прокату. Не исключено, что в ближайшие месяцы мы увидим ее удешевление до менее 100 тыс. руб. за т.

Впрочем, здесь возникают очень важные вопросы: как далеко может дойти спад на российском рынке стальной продукции и когда он завершится? Пожалуй, в первом приближении следует взять за основу экспортный паритет. При нынешнем относительно стабильном курсе рубля он составляет никак не меньше 65-70 тыс. руб. за т с НДС для горячекатаного проката после уплаты пошлины. Если в ближайшее время не произойдет нового падения на мировом рынке, а сентябрьская внешняя конъюнктура хотя бы немного улучшится по сравнению с августом, паритет так и останется в этом интервале, как минимум, на ближайшие недели.

Поэтому есть вероятность, что дно на российском рынке горячекатаного проката как раз и составляет около 68-75 тыс. руб. за т для рулона и листа. И в интересах меткомбинатов, пожалуй, будет достигнуть его в сентябре, зафиксировать цены, а дальше отслеживать обстановку на за рубежом. Соответственно, должны еще откорректироваться вниз котировки на холоднокатаный прокат и прокат с покрытиями, а вот сварные трубы уже, пожалуй, дошли до минимально возможных значений. Может быть, каким-то трубникам удастся выбить для себя еще более привлекательные условия, но это уже будет провал ниже рынка.

Таким образом, можно предположить, что спад на российском рынке листового проката еще не завершился, но при сохранении нынешних тенденций за рубежом в сентябре у металлургов исчезнет пространство для маневра и иссякнут возможности для дальнейшего отступления.