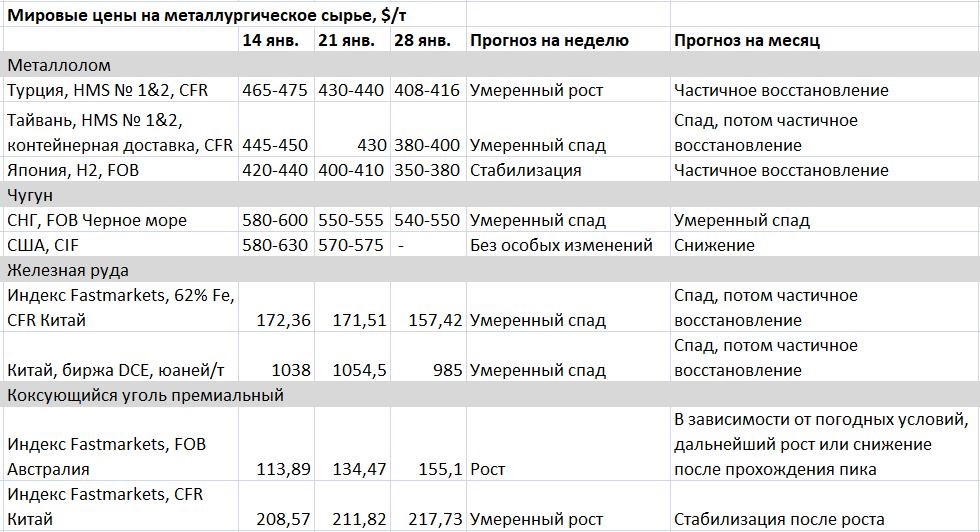

Прыг скок и отскок. Мировой рынок металлургического сырья на 1 февраля 2021г

Ценовой пузырь на мировом рынке металлолома, образовавшийся в декабре и начале января, стремительно сдувается. Всего за полмесяца котировки на основных рынках упали на $50-70 за т, а некоторые специалисты ожидают их возвращения на уровень начала декабря. Впрочем, большинство участников рынка считают этот провал непродолжительным и рассчитывают на отскок не позднее середины февраля.

Действительно, уменьшение стоимости сырья, причем не только металлолома, но и железной руды связывается, в первую очередь, с приближением Нового года по китайскому календарю (12 февраля). Перед праздниками китайские металлургические компании сокращают выплавку стали, а некоторые поставщики наводняют мировой рынок стальной продукцией по сниженным ценам, провоцируя спад во всем секторе черных металлов.

Исключением из этого правила является коксующийся уголь, продолжающий идти вверх. В Китае сохраняются серьезные проблемы с замещением импорта из Австралии, запрещенного в октябре прошлого года. А австралийский уголь, со своей стороны, во второй половине января резко подорожал вследствие ухудшения погодных условий, которые могут привести к срыву экспортных поставок.

В Турции в последнюю неделю продолжались единичные закупки крупнотоннажных партий металлолома. Большинство металлургических компаний выжидают, поскольку, с одной стороны, обеспечены сырьем на ближайшее время, а, с другой, воздерживаются от сделок из-за неясной ситуацией с сортовым прокатом. Продажи дешевой китайской продукции обвалили мировой рынок, а оценить влияние этого фактора можно будет только после начала новогодних праздников в КНР. В самой Турции деловая активность в строительном секторе в январе сильно упала, поэтому внутренние котировки на прокат тоже скользят вниз.

В результате, если в декабре металлурги интенсивно скупали лом, смиряясь с его подорожанием, то сейчас, наоборот, трейдеры, заинтересованные в скорейшем осуществлении продаж, вынуждены принимать условия клиентов. Из-за этого цены летят вниз. Так, одна турецкая компания приобрела на днях партию британского металлолома, в которой стоимость HMS № 1&2 (80:20) была оценена на уровне всего лишь $408 за т CFR против $430-440 за т в предыдущих сделках. А в следующей покупке американский HMS № 1&2 был оценен в $416 за т CFR.

В принципе, поставщики надеются на то, что обвал уже дошел до крайней точки, и в феврале металлолом снова поднимется. К тому времени должна прекратиться китайская распродажа, а отдельные сделки на турецком направлении превратятся в полноценную закупочную кампанию. Причем чем больше будут ждать турецкие металлурги перед приобретением сырья для покрытия мартовских потребностей, тем выше будут цены. В конце концов, объем предложения металлолома в целом нельзя назвать избыточным, а котировки в Европе и США в феврале, как ожидается, немного откорректируются вниз по сравнению с предыдущим месяцем, но не рухнут.

На азиатском рынке агрессивные действия китайцев перед Новым годом вызвали еще больший резонанс. К тому же, в кризисе находится японская металлургическая отрасль. Из-за сильного и продолжительного похолодания в стране возник дефицит электроэнергии. Местные власти ряда префектур ограничили энергоснабжение промышленных предприятий. Сократилось видимое потребление стальной продукции.

Японская компания Tokyo Steel Manufacturing с 12 января несколько раз понижала закупочные цены на своих мини-заводах, а на одном из них, в 100 км от Токио, была даже фактически приостановлена приемка сырья. Это вызвало паническую реакцию трейдеров. Некоторые из них предлагали лом за рубеж по демпинговым ценам. В частности, корейская металлургическая компания приобрела партию японского лома Н2 по $350 за т FOB и выставила следующее встречное предложение из расчета $335 за т, а вьетнамские металлурги заявляли о намерении делать покупке не выше, чем по $380 за т CFR. Это примерно на $70-80 за т меньше, чем в начале января.

Как ожидается, этот обвал должен смениться повышательной коррекцией в середине февраля. И важную роль в этом должны сыграть китайские компании. Весь январь они прощупывали почву, проводя переговоры с поставщиками металлолома из Японии, США, Евросоюза и Бразилии, но сделки не заключались, так как импортный материал стоил заметно дороже, чем сырье местного происхождения. Однако к концу января это соотношение изменилось.

По данным Platts, стоимость японского высококачественного лома HS уменьшилась до около $420 за т CFR Китай, тогда как внутренние цены в КНР составляют порядка $430-440 за т без НДС с поставкой на завод. Если китайцы после праздников приступят к закупкам, это поможет, как минимум, стабилизировать региональный рынок металлолома.

Товарный чугун пока подешевел в меньшей степени, чем лом, но это связано с тем, что некоторые покупатели ушли с рынка. В частности, в последнее время приостановили закупки американские компании. В начале третьей декады января экспортеры из СНГ заключали отдельные сделки с европейскими клиентами по ценам, доходящим до $555 за т FOB, но в целом активность на этом направлении слабая. Очевидно, в ближайшее время чугун будет дальше дешеветь.

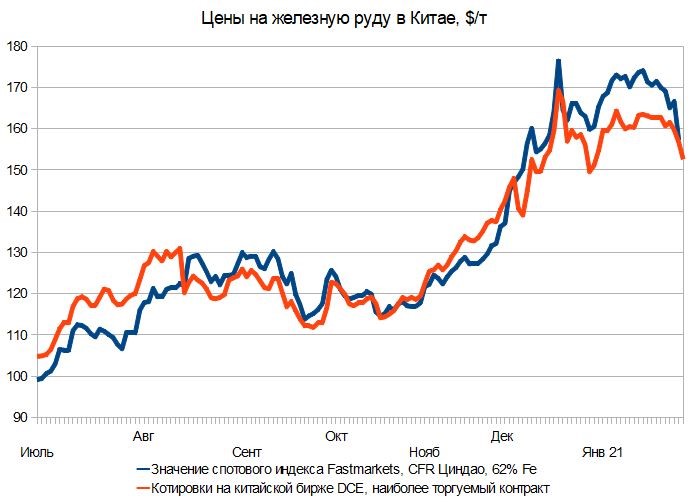

На китайском рынке ЖРС начался спад, вызванный предновогодним сужением видимого спроса. Некоторые металлургические компании уже завершили процесс накопления сырьевых запасов перед паузой. Другие планируют на праздники приостановку производственных мощностей для проведения ремонта и профилактики.

При этом, по данным консалтинговой компании Mysteel, количество меткомбинатов, собирающихся сделать паузу в феврале, в этом году существенно выше нормы. Это объясняется тем, что стоимость стальной продукции в стране понизилась, тогда как сырьевые затраты остаются очень высокими. Из-за этого упала рентабельность металлургических предприятий.

Ослабление спроса предсказуемо привело к снижению цен на железную руду. На бирже DCE в Даляне котировки по майским контрактам впервые с середины декабря опустились ниже отметки 1000 юаней ($154,5) за т, а значение спотового индекса Fastmarkets также впервые более чем за месяц оказалось ниже $157,5 за т CFR Циндао. Возможно, до наступления Нового года по китайскому календарю цены еще понизятся, но во второй половине февраля может произойти отскок.

Видимый спрос на коксующийся уголь в Китае тоже пошел на спад, но на ценах это пока не отразилось. Некоторые компании продолжают закупки канадского или американского высококачественного материала с поставкой в марте-апреле. При этом из-за ограниченного предложения котировки по-прежнему идут вверх и уже достигли $218 за т CFR.

Во второй половине января резко подешевел австралийский коксующийся уголь. Стоимость премиального материала прибавила уже более 50% по сравнению с началом текущего года и приближается к $160 за т FOB.

Этому подорожанию способствует, прежде всего, ухудшение погодных условий. В середине января в восточную часть страны пришел первый в этом сезоне мощный тропический циклон, принесший проливные дожди на обширные территории. Новые шторма могут привести к наводнениям, приостановке угледобычи на некоторых предприятиях и нарушениям работы железных дорог.

В то же время, спрос на австралийский уголь сейчас очень активный. Металлургические компании из Индии пополняют запасы сырья, а европейские проявляют интерес к поставкам из Австралии, чтобы заместить ими сильно подорожавший за счет продажам в Китай североамериканский и российский уголь. Судя по всему, цены в этом секторе еще не дошли до пика.