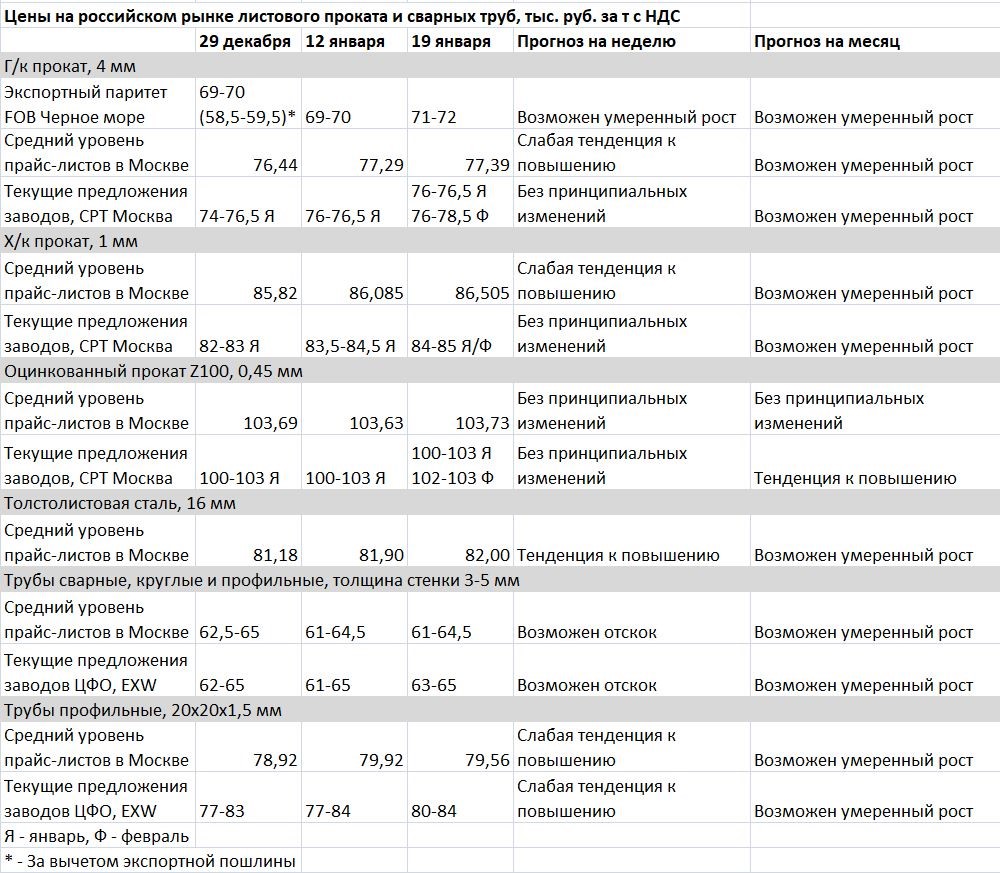

Российский рынок листового проката и сварных труб с 12 по 21 января 2022г

После некоторых колебаний российский рынок листового проката все-таки сдвинулся в сторону повышения. По-видимому, окончательная определенность наступила после улучшения внешней конъюнктуры на мировом рынке. Котировки на стальную продукцию пошли вверх в европейских странах, а на других направлениях российские металлургические комбинаты могут надеяться, как минимум, на восстановление декабрьских экспортных цен.

Кроме того, достаточно благоприятной для металлургов оказалась обстановка на внутреннем рынке. Конечное потребление в пределах нормы, спрос со стороны дистрибьюторов довольно высокий. Объем предложения ограниченный вследствие проведения ремонтов на меткомбинатах, причем эта ситуация сохранится до конца первого квартала. Вследствие этого производители нацеливаются на небольшой рост цен на лист и рулон в феврале. Соответственно, дистрибьюторам также придется пересматривать котировки в сторону увеличения.

В то же время, противоречивой выглядит обстановка в секторе сварных труб строительного назначения. Конечное потребление этой продукции по-прежнему невысокое, поэтому некоторые компании продолжают сбавлять цены, чтобы стимулировать продажи. Давление на рынок оказывают и избыточные складские запасы. Однако ожидаемое в феврале подорожание рулонов должно сдвинуть трубы в сторону повышения.

В течение последних четырех-пяти недель внешние условия были главным источником слабости российского рынка. Российские металлургические компании не хотели сбавлять экспортные котировки на горячекатаный прокат менее чем до $770-780 за т FOB, но покупателей на их продукцию было мало из-за падения спроса в таких странах как Турция и Вьетнам и конкуренции со стороны более дешевой индийской стали.

Но меткомбинатам удалось компенсировать сужение внешних продаж за счет стабильных российских поставок при ограниченном объеме предложения. А сейчас получается, что они сумели перетерпеть сложный период и дождаться улучшения.

Индийские компании понемногу стали приподнимать свои экспортные котировки. Дорожает стальная продукция в Евросоюзе, а «Северсталь» в последнее время получила ряд новых заказов. Есть основания рассчитывать на активизацию спроса в Азии после Нового года по китайскому календарю (1 февраля).

На рынке, конечно, еще хватает рисков. В Европе все завязано на достаточно быстрое восстановление автопрома, чего может и не произойти. Не исключено обострение энергетического кризиса, если во второй половине зимы произойдет похолодание. В Азии серьезным фактором остается коронавирус. Но пока что общие ожидания умеренно оптимистичные.

Под их влиянием металлурги настроены на пролонгацию или небольшой рост заводских котировок в феврале. Предварительно стоимость горячекатаного проката толщиной 4 мм указывается на уровне 76-78,5 тыс. руб. за т CPT Москва с НДС против 76-76,5 тыс. руб. за т по январским контрактам. Холоднокатаный прокат должен прибавить до 1 тыс. руб. за т до 84-85 тыс. руб. за т CPT. Предложения по оцинкованной стали Z100 толщиной 0,45 мм однозначно превысят отметку 100 тыс. руб. за т CPT.

Толстолистовая сталь окончательно освоила интервал 83-85 тыс. руб. за т CPT. Поставки с Алчевского меткомбината постепенно растут, но он все еще не играет большой роли на рынке вследствие относительной узости сортамента. Между тем, спрос на толстый лист в секторе инфраструктурного строительства остается высоким, а в обозримом будущем только продолжит расти.

Дистрибьюторские компании под влиянием новой тенденции тоже постепенно сдвигают вверх котировки в прайс-листах. В Москве горячекатаный прокат толщиной 4 мм, в основном, находится в интервале 76,5-78,5 тыс. руб. за т с НДС, а реальные сделки могут достигать 76 тыс. руб. за т. Очевидно, в дальнейшем этот процесс медленного повышения будет продолжаться, захватывая и сегменты продукции с более высокой добавленной стоимостью.

Более сложная ситуация сложилась со сварными трубами строительного назначения. Производители смогли добиться снижения стоимости рулона в декабре до около 65 тыс. руб. за т CPT, но это, очевидно, предел отступления для меткомбинатов. Период наибольшего избытка данной продукции они прошли. Сейчас в продажу поступает уже меньше нарезанного в сервисных металлоцентрах листа, чем в начале года. На февраль металлурги уже планируют повышение котировок на рулонный прокат для трубников.

Между тем слабый спрос и высокая конкуренция по-прежнему заставляют поставщиков проводить агрессивную ценовую политику. Минимальные спотовые котировки на профильные и круглые трубы с толщиной стенки 4 мм в Москве остаются на уровне 61-62 тыс. руб. за т, хотя заводские составляют, как минимум, 63 тыс. руб. за т. Похоже, в ближайшие недели на рынке труб все-таки должен произойти отскок.

В целом сектор листового проката в России сохраняет относительную стабильность, которая вряд ли будет нарушена в ближайшее время. Если на внешних рынках не произойдет чего-либо из ряда вон выходящего, стоимость стальной продукции в конце января — феврале немного поднимется, что обеспечит основания для небольшого повышения российских цен.

Здесь немаловажную роль будет играть и валютный курс. Рубль в последнее время ослабел из-за высокой политической напряженности, а ее снижение в обозримом будущем не предвидится. Наоборот, сейчас и до конца Олимпиады в Пекине начинается самый сложный период. Вероятность провокаций и новых санкций достаточно велика. Но если произойдет что-либо серьезное, то обстановка изменится кардинально, и возникнут совершенно новые реалии. Пока что на рынке просто взимается «премия за страх».

При нормальном развитии событий удешевление российского листового проката маловероятно. Смену тенденции может запустить, разве что, сильный обвал на мировом рынке, например, вследствие резкого ухудшения экономической обстановки. Но хотя такой риск, безусловно, присутствует, перспективы наступления нового кризиса остаются достаточно отдаленными.