Рост до потолка. Мировой рынок металлургического сырья на 9 декабря 2020г

На мировом рынке металлургического сырья — очередные рекорды. Стоимость металлолома в Турции и Японии достигла наивысшего показателя за последние два с половиной года, а железная руда в Китае вышла на отметку семилетней давности. Однако в обоих случаях цены, похоже, приближаются к своим пикам или уже достигли их.

В ноябре металлолом в Турции и Восточной Азии дорожал более высокими темпами, чем заготовка и арматура. И этот фактор начинает тормозить сырьевые котировки. Правда, продолжающийся рост в странах-экспортерах и сезонное сокращение объемов предложения могут придать этому рынку новый импульс.

В то же время, железная руда балансирует на грани понижения. Скачок, выведший спотовые котировки на уровень $135 за т CFR Китай и более, был вызван в целом фундаментальными факторами. Но в Китай пришла зима, а значит, потребление стальной продукции вскоре пойдет на спад. Впрочем, относительно низкие объемы предложения и здесь, очевидно, будут поддерживать котировки на высоком уровне.

По данным Argus, в ноябре турецкий импорт металлолома достиг пика за этот год. За месяц местные компании заключили контракты на приобретение за рубежом 47 крупнотоннажных партий металлолома совокупным объемом почти 1,4 млн. т. Этому способствовали укрепление курса национальной валюты и резкое увеличение спроса на арматуру на внутреннем рынке и за рубежом.

Однако к началу декабря продажи стальной продукции начали уменьшаться, а цены на нее — стабилизироваться. В ноябре металлолом и так подорожал в большей степени, чем арматура, так что металлурги уже очень осторожно относятся к продолжению его роста. Тем более, что, по оценкам Argus, объем закупок лома с поставкой в январе составил около 600 тыс. т, поэтому острой необходимости в срочном пополнении запасов нет.

В последнюю неделю турецкие компании заключали единичные сделки по приобретению металлолома. Правда, при этом котировки по-прежнему продолжали идти вверх, хотя и с меньшей скоростью, чем ранее. Стоимость материала HMS № 1&2 (80:20) в итоге слегка перевалила за $360 за т CFR. А предложения со стороны американских поставщиков достигают $365-370 за т CFR.

Именно экспортеры сейчас выступают основной движущей силой дальнейшего повышения. В Европе стоимость металлолома в декабре, как ожидается, прибавит никак не меньше 15-20 евро за т по сравнению с предыдущим месяцем, а в США прогнозируется еще больший рост. К этому надо добавить увеличение стоимости доставки, которое тоже придется в конечном итоге покрывать покупателям.

В Азии очередное повышение объявили японские компании. Экспортные котировки на материал Н2 достигли $320-325 за т FOB. Причем в первых числах декабря поставщики заключали сделки на нижней границе этого интервала с клиентами из Вьетнама и Южной Кореи.

Спрос на металлолом во Вьетнаме несколько сократился, так как нынешние цены на уровне $350-355 за т CFR на японский материал и более $365 за т на американский HMS № 1&2 выглядят завышенными по сравнению со стоимостью заготовки, предлагаемой на экспорт на Филиппины и в Китай. Поэтому сейчас лом во Вьетнаме, в основном, импортируют меткомбинаты.

В то же время, в странах Индостана по-прежнему наблюдается дефицит качественного металлолома, что способствует дальнейшему повышению котировок на HMS № 1 и шредированный материал. В Индии стоимость последнего достигает $370 за т CFR, хотя для многих местных компаний это дороговато, и они переключаются на внутренние ресурсы. Положение в индийской экономике между тем ухудшается вследствие обострения эпидемиологической ситуации и внутриполитической обстановки, так что дальнейшее подорожание металлолома там под вопросом.

Товарный чугун очень резко подорожал в конце ноября вследствие ограниченного объема предложения и высокого спроса. Американские компании были вынуждены соглашаться на покупку этого материала по ценам вплоть до $450 за т CFR, что представляет собой наивысшую отметку с 2011 г. Предложения из СНГ превысили $440 за т FOB. С точки зрения китайских компаний, котировки возросли слишком стремительно, однако рекордный рост на рынке железной руды способствовал их возвращению к закупкам.

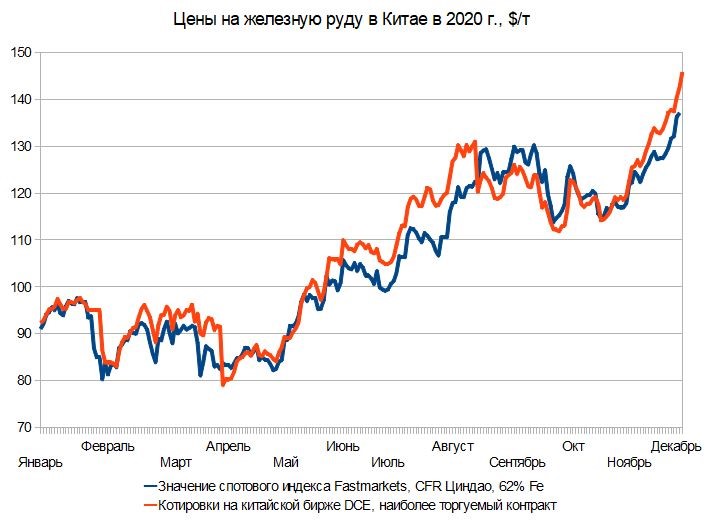

Спотовые котировки на железную руду в первых числах декабря действительно взлетели на невероятную высоту. Значение индекса Fastmarkets для австралийского концентрата с 62%-ным содержанием железа превысило $137 за т CFR Циндао, что стало наивысшим значением с декабря 2013 г. На торгах биржи DCE 4 декабря был вообще достигнут рекордный уровень — более 950 юаней ($145) за т по январскому контракту. Кстати, и по майскому контракту руда поднялась до более 860 юаней ($131,4) за т, так что существенного удешевления на этом рынке не ожидается.

Новый подъем цен на ЖРС был обусловлен двумя основными факторами. Прежде всего, это устойчивый рост китайской экономики. Широкие налоговые льготы, предоставленные китайскому бизнесу в этом году в рамках борьбы с коронавирусным кризисом, и обширные государственные инвестиции в инфраструктурные проекты способствовали настоящему расцвету деловой активности и расширили спрос на легковые и грузовые автомобили, строительную и специальную технику, промышленное оборудование, потребительские товары.

Видимый спрос на прокат в стране в ноябре был очень высоким. В течение всего прошедшего месяца наблюдалось сокращение складских запасов стальной продукции. Металлургические компании удерживали на максимуме уровень загрузки мощностей. Соответственно, железная руда была по-прежнему очень востребованной, а резервы сырья в портах последовательно уменьшались.

С другой стороны, объемы предложения руды в последнее время были достаточно умеренными. С поставками из Австралии пока все в порядке несмотря на политическую конфронтацию с КНР, а вот бразильская компания Vale сильно шокировала рынок заявлениями о том, что в 2020 г. она произведет лишь 300-305 млн. т ЖРС, а в 2021 г. увеличит этот показатель только до 315-335 млн. т. Ранее она же оценивала свои возможности существенно выше. Кроме того, из-за проблем с логистикой снизился экспорт руды из ЮАР, а индийские металлургические компании вообще потребовали установить запрет на внешние продажи ЖРС вследствие избыточного роста внутренних сырьевых цен.

По мнению китайских специалистов, приход холодной погоды в северо-восточные провинции страны должен привести к сужению спроса на стальную продукцию и прекращению ажиотажа на национальном рынке черных металлов. Однако экономика КНР набрала такой мощный ход, что сезонные факторы вряд ли смогут ее существенно затормозить. Вероятно, железная руда в ближайшее время немного подешевеет, но не упадет.

На рынке коксующегося угля пока без существенных изменений. В Китае это сырье продолжает подниматься в цене вследствие высокого спроса при ограниченных объемах предложения. Собственная добыча угля не растет, импорт из Австралии запрещен, а поставки из Монголии приостановились из-за карантина, объявленного вследствие вспышки коронавируса в пограничных районах. Китайцам приходится приобретать высококачественный канадский уголь, который постепенно дорожает и уже превысил отметку $165 за т CFR.

Австралийский премиальный материал тем временем тоже медленно приподнимается благодаря активизации спроса со стороны японских и индийских клиентов. Спотовые котировки достигли $103-104 за т FOB, а в дальнейшем, как ожидается, могут еще слегка прибавить.