Сырьевой голод. Мировой рынок металлургического сырья на 21 декабря 2020г

Цены на металлолом на мировом рынке продолжают свой беспримерный рост. За последнюю неделю подорожание этого сырья в Турции и странах Восточной Азии составило $40-60 за т. Котировки вышли на уровень, который в предыдущий раз наблюдался в 2012 г. И это еще не предел, так как поставщики лома в США, Европе и Японии прогнозируют новое повышение в январе.

С одной стороны, дороговизна металлолома объясняется дефицитом предложения. Сборы сократились во время эпидемии коронавируса и не восстановились полностью за лето и осень. А после Нового года нехватка сырья может еще усилиться. С другой стороны, металлургические компании сами взвинчивают цены и поэтому могут позволить себе дорого платить за лом. Для них главное — вовремя получить нужные объемы, а с этим есть проблемы.

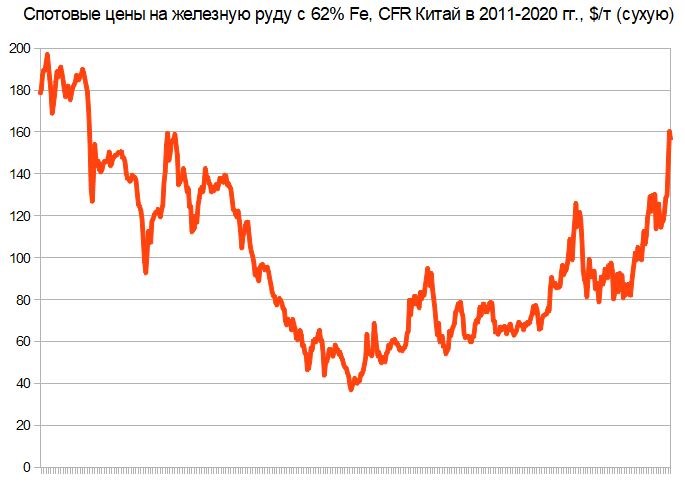

Железная руда во вторую неделю декабря колебалась возле максимальной отметки за последние без малого десять лет. Китайские металлурги обеспечены заказами и снова наращивают выплавку стали несмотря на наступление зимы, а ситуация с сырьевым обеспечением остается сложной. Поэтому руда также может продолжить рост.

Рынок металлолома в Турции в конце первой декады декабря достиг отметки $400 за т CFR для материала HMS № 1&2 (80:20), сходу пробил этот «потолок» и устремился еще выше. В последние дни сообщалось о заключении сделок на уровне $444 за т CFR. Это уже уровень весны 2012 г.

Турецкие металлурги спешат, стараясь обеспечить себя сырьем на февраль до начала рождественско-новогодних каникул. Впрочем, дело заключается не только в подступающей праздничной паузе. Жесткие «локдауны», объявленные в ряде европейских стран, могут привести к новому прекращению ломосбора. Тогда лома не будет совсем.

При этом ситуация в Европе и так является весьма напряженной. Цены на металлолом в различных странах региона прибавили от 25-30 до более 60 евро за т по сравнению с предыдущим месяцем. Наибольший рост наблюдался в Германии, где как раз планируется введение тотального карантина. В середине текущего месяца компания Riva Group была вынуждена из-за отсутствия сырья остановить мини-завод на северо-востоке страны. В Бенилюксе обстановка ненамного лучше.

Активный внутренний спрос ограничивает экспортные возможности американских трейдеров. А на тихоокеанском побережье к этому добавляется тотальная нехватка контейнеров. Транспортные компании зашиваются, пытаясь доставить невиданный вал ширпотреба из Китая и других азиатских стран в США. Контейнерные терминалы в Лос-Анджелесе и других портах забиты до предела. При этом для ускорения оборота компании зачастую не ждут обратной загрузки контейнеров, а отправляют их в Азию порожняком.

По данным Argus Media, контейнерные поставки металлолома из США на Тайвань упали на 50-70% по сравнению с аналогичным периодом прошлого года. В этой связи основным поставщиком сырья в регионе стала Япония, где объем предложения лома такой же ограниченный, а цены тоже подскочили до многолетних максимумов.

Стоимость японского материала Н2 при поставках в Южную Корею и на Тайвань достигла 40 тыс. иен ($396 за т), чего на этом рынке не видели с 2012 г. (если брать цены в иенах). А экспортеры рассчитывают на рост еще на $25-35 за т в течение января-февраля. При ценах выше $400 за т CFR от рынка отвалились вьетнамские компании, резко сократились закупки в Индии и Бангладеше. Однако имеющегося в регионе спроса хватает для продолжения подъема.

Более того, как ожидается, уже в первом квартале импорт металлолома возобновит Китай, где правительство утвердило новые стандарты на него. Правда, нынешние цены на это сырье, хоть и самые высокие за последние семь лет, немного уступают стоимости японского материала при поставках в Корею. Тем не менее, по общему мнению участников рынка, отмена запрета на ввоз лома в Китай в любом случае приведет к усилению дефицита этого сырья в пределах всего региона.

Подъем на рынке металлолома способствует увеличению стоимости товарного чугуна. Предложения от поставщиков из СНГ поступают уже по $500 за т FOB и более, всего за два месяца цены подскочили примерно на $150 за т или более 40%.

В первой декаде декабря турецкие и европейские компании приобретали чугун российского и украинского производства по ценам, доходящим до $500 за т CFR. В США котировки находились на уровне $470-480 за т CFR, но быстро прибавляли вследствие подорожания металлолома. Пока что вне рынка остаются китайские компании, приостановившие импортные сделки в ноябре. Но дороговизна железной руды и коксующегося угля может подтолкнуть их к возобновлению закупок.

Значения спотового индекса Fastmarkets на рынке ЖРС немного уменьшились после достижения рубежа $160 за т CFR Китай (австралийский концентрат с 62% железа) 11 декабря, что стало наивысшей отметкой с 2011 г. Однако в конце недели показатели снова пошли вверх. На торгах китайской биржи DCE котировки на руду по майскому контракту превысили 1000 юаней ($153) за т, впервые достигнув этого уровня с момента начала торгов в октябре 2013 г. Некоторые китайские компании даже обратились к правительству с просьбой провести расследование по этому подъему и оказать воздействие на иностранных поставщиков, но вероятность целенаправленного сговора здесь мала.

Дороговизна железной руды обусловлена несколькими факторами. Прежде всего, это недостаточные объемы предложения. Бразильской компании Vale не удается восстановить выпуск после катастрофы в январе 2019 г., заставившей ее остановить почти 20% своих мощностей. Поставки из Австралии в начале декабря сократились из-за тропического циклона, вынудившего ряд портов на западном побережье приостановить работу на несколько дней.

Как теперь отмечают специалисты, дефицит ЖРС на мировом рынке может приобрести долгосрочный характер. Vale в 2021 г. обещает увеличить выпуск не более чем на 20-30 млн. т по сравнению с текущим годом. Вопрос о дальнейшем восстановлении повисает в воздухе. Ведущие австралийские компании в ближайшие несколько лет будут заняты закрытием старых рудников, где истощились запасы сырья, и открытием вместо них новых, но к существенному росту производства это не приведет. Индия, некогда бывшая третьим по величине экспортером ЖРС в мире, может превратиться в нетто-импортера.

Между тем, китайские компании наращивают выплавку стали. Несмотря на зимнее время спрос со стороны строительного сектора находится на высоком уровне, а национальная промышленность в ноябре показала наилучшие результаты с марта 2019 г. Китайские компании получили огромный приток экспортных заказов на бытовую технику, а продажи автомобилей в ноябре превысили показатель аналогичного периода прошлого года на 12,9%. Кроме того, японские компании и тайваньская China Steel возвращают в строй доменные печи, что будет способствовать расширению спроса на ЖРС в Азии.

Не удивительно, что более трети участников опроса, проведенного Platts, прогнозируют дальнейшее подорожание железной руды в первом квартале 2021 г., а еще 42% считают, что цены останутся примерно на нынешнем уровне. А снижение стоимости сырья до менее $100 за т CFR Китай вообще отодвигается в очень и очень далекое будущее.

На спотовом рынке коксующегося угля продолжаются прежние тенденции. Австралийские компании продают свой премиальный «твердый» материал чуть более чем по $100 за т FOB, что представляет собой самый низкий уровень с 2016 г. Поставки осуществляются в Японию, Индию и даже европейские страны.

При этом запрет на импорт австралийского угля в Китай, похоже, не будет отменен в обозримом будущем, а заместить потерю крупнейшего поставщика китайцам не удается. Тем более, что производство кокса в ноябре выросло на 4,5% по сравнению с тем же месяцем прошлого года, а собственная добыча стагнирует.

Китайские компании приобретают коксующийся уголь в России, Монголии и Северной Америке, но материала со срочной доставкой мало, поэтому цены продолжают расти, прибавляя порядка $10 за т в неделю. Котировки на «твердый» канадский и американский уголь уже приблизились к $190 за т CFR и такими темпами могут вскоре достигнуть и $200 за т.