Слабые звенья. Российский рынок листового проката и сварных труб на 11 февраля 2021г

Российский рынок листового проката и сварных труб в целом находится на понижении, но происходит оно неравномерно. Одни компании готовы идти на серьезные уступки, чтобы стимулировать продажи и пополнить оборотные средства. Другие, наоборот, удерживают свои котировки на достаточно высоком уровне, ориентируясь, в первую очередь, на отпускные цены меткомбинатов.

Впрочем, и у самих комбинатов дела идут не так радужно, как в предыдущем месяце. На экспорте стоимость стальной продукции ощутимо понизилась. Российский горячекатаный прокат продается на $50-70 за т ниже недавних пиковых отметок. Правда, во второй половине февраля, после завершения новогодних праздников в Китае, котировки могут снова пойти вверх, однако спрос со стороны многих зарубежных покупателей, очевидно, будет слабее, чем в конце прошлого года.

В ближайшее время на российском рынке не ожидается серьезных потрясений. Цены, вероятно, будут колебаться в относительно узком интервале. Однако в зависимости от того, как повернется ситуация, есть вероятность как продолжения спада, так и небольшого повышения в марте.

Видимый спрос на горячекатаный прокат на спотовом рынке, резко упавший после Нового года, так и не восстановился. У многих металлоторговых компаний объемы продаж в январе были значительно ниже нормы даже с учетом действия сезонных факторов. И это вносит свои коррективы в действия дистрибьюторов.

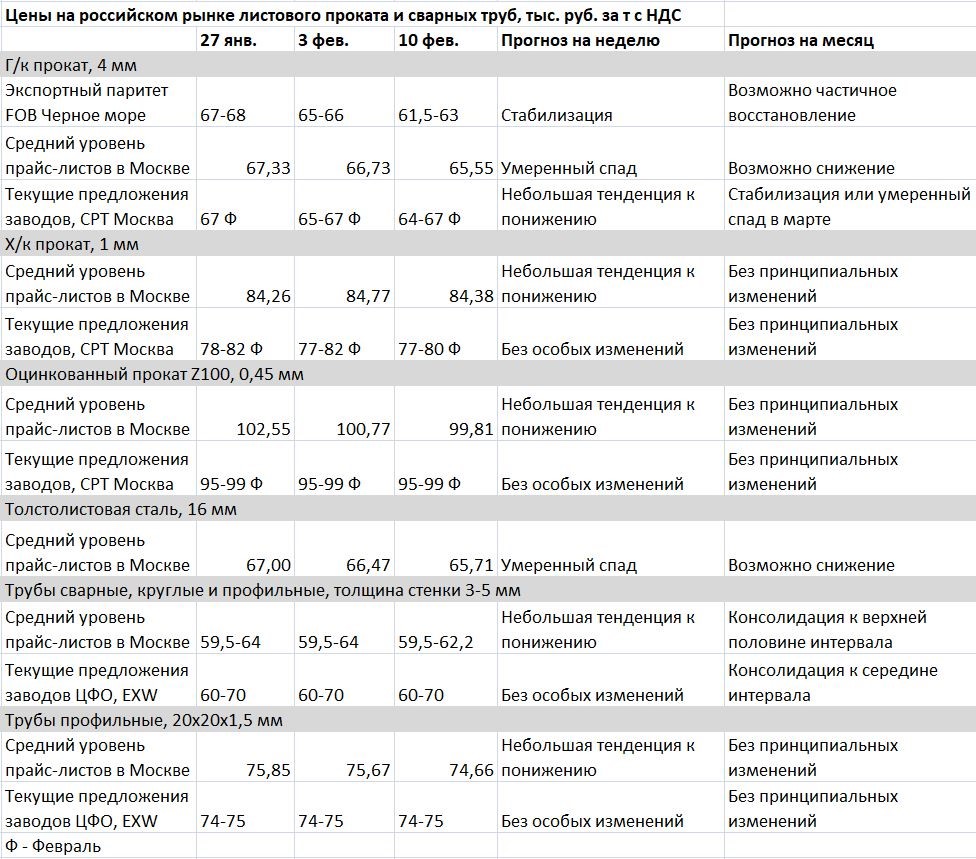

Официальные котировки на горячекатаный прокат толщиной 4 мм у металлотрейдеров в Москве и области опустились до 65-66 тыс. руб. за т с НДС по сравнению с 66-67 тыс. руб. в конце января. Но в реальных сделках спад имеет более выраженный характер. Некоторые компании готовы продавать эту продукцию менее чем по 61 тыс. руб. за т, хотя и ценой в 65 тыс. руб. тоже трудно удивить.

Основная проблема в том, что нижняя граница неустойчивая. Дефицит оборотных средств и наличие на складах достаточно больших прошлогодних запасов просто подталкивают поставщиков к стимулированию сбыта посредством понижения котировок. Такую политику проводят, в частности, некоторые торговые дома, и это существенно тянет средний уровень вниз.

В то же время понятно, что пополнять запасы придется по совсем другим, нынешним ценам. Февральские котировки меткомбинатов варьируют в пределах 64-66 тыс. руб. за т CPT Москва либо при поставке со склада ответственного хранения. Ранее металлурги определенно рассчитывали, как минимум, на пролонгацию в марте, но сейчас на этот счет возникли сомнения.

Достаточно уверенно может чувствовать себя только «Северсталь», ориентирующаяся на платежеспособный европейский рынок с его более высокими ценами. Ей, правда, грозит там возможное повышение пошлин, но эта угроза пока имеет относительно удаленный характер. Другие экспортеры находятся в более сложном положении. При поставках через черноморские порты стоимость российского горячекатаного проката упала до $700-710 за т FOB, а то и менее, а на Дальнем Востоке текущие котировки не могут превышать $650-670 за т FOB. При этом спрос оставляет желать лучшего. Не у всех полностью закрыт март.

С учетом некоторого укрепления рубля в последние дни экспортный паритет по горячекатаному прокату начинает постепенно приближаться к отметке 60 тыс. руб. за т с НДС. Хотя, возможно, и не пересечет этот рубеж в обозримом будущем. В Китае начались праздники, а через неделю, когда они завершатся, обстановка на мировом рынке листового проката может улучшиться. На это вроде бы наталкивают повышение цен на металлолом в Турции, стабильность европейского рынка и возобновление подъема в США.

Так или иначе, решения о ценах на март, очевидно, будут приниматься ближе к концу февраля и опираться на ситуацию, которая сложится на внешних рынках к тому времени. На данный момент наиболее вероятными сценариями все-таки видятся пролонгация февральских цен либо их незначительное понижение. Судя по всему, на уровень середины января экспортные котировки российских меткомбинатов в обозримом будущем не вернутся.

Такая же неоднозначная обстановка сложилась и на российском рынке сварных труб общего назначения. Некоторые компании продолжают политику низких цен, опираясь на имеющиеся у них запасы прошлогоднего рулона. Минимальный уровень для профильных и круглых труб с толщиной стенки 3-5 мм на заводах Центрального ФО, как и ранее, составляет 60 тыс. руб. за т EXW, а на споте данная продукция может предлагаться по 59-59,5 тыс. руб. за т. При этом некоторые заводы по-прежнему отталкиваются от февральской стоимости штрипса — 67 тыс. руб. за т CPT.

Низкий видимый спрос позволяет продолжать демпинговую политику за счет медленной разгрузки запасов, поэтому в ближайшем будущем на рынке сварных труб, вероятно, сохранятся эти контрасты. Тем более, что на существенное понижение верхней границы цен на рулоны пока рассчитывать сложно. Впрочем, не исключено, что некоторые поставщики все же пойдут на уступки по мартовским контрактам.

В других секторах рынка листового проката пока без существенных изменений. Толстолистовая сталь продолжает медленно дешеветь на споте в условиях слабого спроса. Здесь весьма вероятным выглядит понижение мартовских заводских цен.

Холоднокатаный прокат все так же пользуется довольно большой популярностью у потребителей, а сохраняющийся дефицит на первичном рынке обеспечивает устойчивость заводских котировок. На споте стоимость продукции толщиной 1 мм составляет порядка 81-83 тыс. руб. за т с НДС и в ближайшее время, скорее всего, существенно меняться не будет, хотя некоторые металлотрейдеры постепенно сбавляют завышенные цены в прайс-листах.

Такая же коррекция наблюдается и с оцинкованной сталью. Прайсы на нее снижаются, но продажи материала Z100 толщиной 0,45 мм стабильно осуществляются на уровне 100-105 тыс. руб. за т с НДС. Скорее всего, в обозримом будущем выхода за пределы этого интервала не произойдет. Ситуация с предложением данной продукции остается достаточно напряженной, что удержит рынок от понижения.