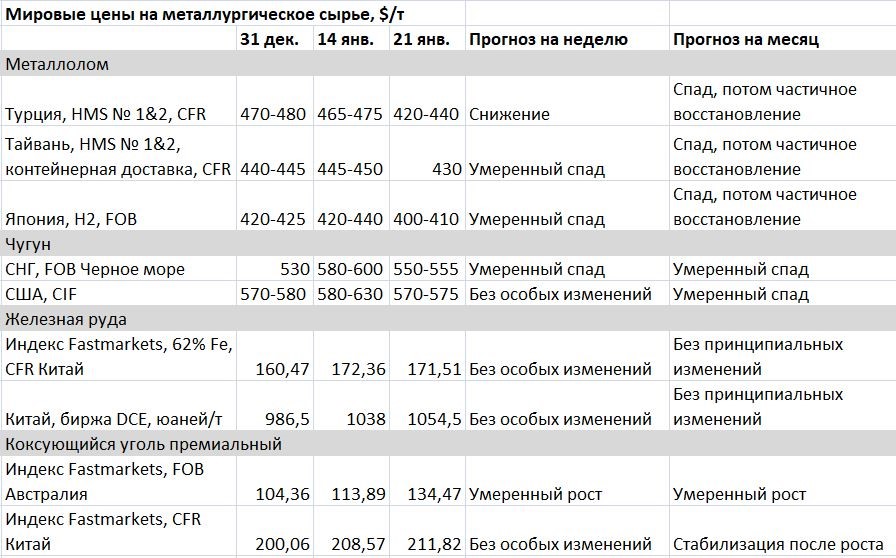

Слом. Мировой рынок металлургического сырья на 25 января 2021г

На мировом рынке металлолома произошел перелом. Цены покатились вниз, прежде всего, в Турции, где за последнюю неделю спад составил, как минимум, $20-25 за т. Причем в ближайшее время он может ускориться. Удешевления лома в феврале теперь ожидают и в странах-экспортерах, так что понижение может стать достаточно длительной тенденцией.

В то же время, предел падению цен на металлолом может поставить Китай, где ряд компаний интересуются импортом данного сырья. Пока оно стоит на внутреннем рынке КНР дешевле, чем можно приобрести за рубежом, но эта разница сокращается.

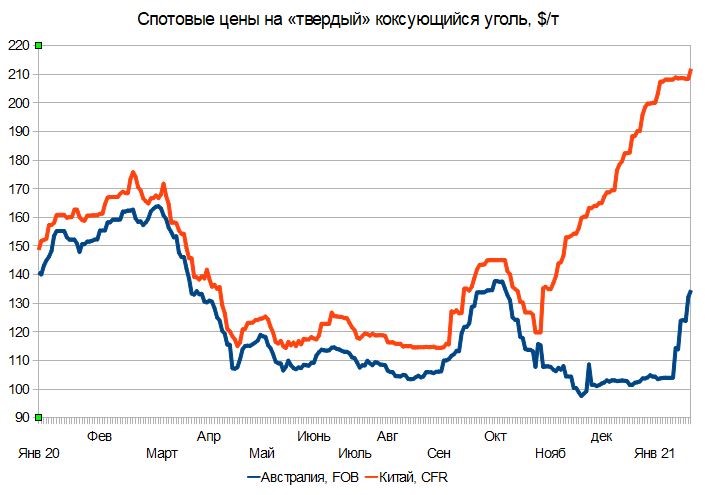

Вообще несмотря на похолодание и осложнение эпидемиологической обстановки положение китайской металлургической промышленности выглядит достаточно устойчивым. Средняя загрузка мощностей сталелитейных компаний остается высокой, что обуславливает относительную стабильность железорудных котировок. Кроме того, в середине января снова выросли цены на коксующийся уголь, причем не только в Китае, но и в Австралии, где возникли сезонные проблемы с поставками.

В Турции падение цен на металлолом приобретает панический характер. В конце первой половины января сделки по приобретению американского и европейского материала HMS № 1&2 (80:20) заключались по $460-465 за т CFR, что было примерно на $15 за т меньше, чем в начале месяца. А в последние дни была зафиксирована продажа крупной партии европейского сырья, в которой стоимость HMS № 1&2 (80:20) составила уже $440 за т CFR. И это, очевидно, еще не предел отступления.

Турецкие металлургические компании интенсивно сбивают цены. По некоторым данным, предложения на уровне $420 за т CFR уже не устраивают покупателей. Местные специалисты считают вероятным падение лома до около $350 за т CFR. И это отнюдь не кажется чем-то невозможным.

У этого понижения, как минимум, две составляющих. Во-первых, производители стали в Турции вынуждены уменьшать стоимость стальной продукции. Национальный строительный сектор испытывает трудности из-за повышения процентных ставок в конце прошлого года. Внутренний спрос на арматуру сократился. За рубежом интенсивные продажи в ноябре-декабре сменились затишьем. К тому же, в Восточной Азии турецкая арматура вытесняется поставками более дешевой продукции из Китая.

Во-вторых, дрогнули и поставщики лома в западных странах. Поняв, что рынок прошел пик подъема, они поспешно распродают собранные в ноябре-декабре прошлого года запасы, пока на них можно получить ощутимую прибыль. При этом несмотря на то, что стальная продукция в США и Евросоюзе продолжает дорожать, в феврале на местных рынках металлолома ожидается понижательная коррекция после беспрецедентного взлета в январе. Впрочем, спрос на сырье по обе стороны Атлантики в целом расширяется, так что в марте трейдеры вполне могут взять реванш. Так что нынешний спад через несколько недель может завершиться отскоком.

В Азии лом также дешевеет вследствие сужения спроса. Резко сократились поставки импортного металлолома во Вьетнам, так как местные компании еще в декабре были вынуждены прекратить поставки заготовки в Китай. Корейские металлурги, еще недавно готовые платить за японский металлолом Н2 более $420 за т FOB, сейчас выставляют встречные предложения на уровне около $380 за т.

Да и в самой Японии ценовой взлет на торгах ассоциации ломосборщиков Kanto Tetsugen 13 января оказался фальстартом. Национальные производители стали продолжили снижение закупочных цен, а экспортные предложения японских компаний опустились до около $405 за т FOB для материала Н2.

Однако удешевление металлолома в Японии также может оказаться временным. Китайские компании проявляют значительный интерес к импорту этого сырья и внимательно наблюдают за тем, как проходят таможню первые партии лома, закупленные в самом начале года. О получении запросов из Китая сообщают и европейские трейдеры.

Пока что китайские компании ориентируются на лом металлоконструкций (P&$ или же HS по японской классификации). Это премиальный материал, стоимость которого в настоящее время немного превышает $450 за т CFR Китай. Между тем, аналогичный лом несмотря на ощутимое подорожание перед Новым годом по китайскому календарю достигает на внутреннем рынке КНР не более $440-445 за т с поставкой на завод. Однако если японский материал подешевеет еще хотя бы на $20 за т, китайцы будут его охотно брать и тем самым стабилизируют цены.

Спад на рынке металлолома перечеркнул надежды поставщиков товарного чугуна на подъем котировок. Компании из СНГ, в первой половине месяца выставлявшие предложения, доходящие до $600 за FOB и более, вернулись на уровень самого начала января - $550-555 за т. В США, где ранее заключались сделки из расчета более $620 за т CFR, потребители теперь отказываются платить дороже $575 за т. Китайские компании по-прежнему находятся вне рынка, а некоторые из них перепродают ранее приобретенный материал в другие страны. Скорее всего, в ближайшее время чугун продолжит дешеветь вслед за металлоломом.

Железная руда пока сохраняет относительную стабильность. В последнюю неделю значение спотового индекса Fastmarkets для австралийского концентрата с 62% железа колебалось от $170 до $174 за т CFR Циндао. А на бирже DCE в Даляне (Китай) железорудные котировки по майскому контракту, основном, находились в интервале 1050-1060 юаней (162,3-163,8) за т.

В принципе, железная руда в Китае должна находиться под давлением, так как цены на стальную продукцию на местном рынке понизились с начала года, в то время как сырье, наоборот, слегка подорожало. К тому же, в конце прошлого года активизировались поставщики. По данным компании Refinitiv, в декабре австралийские компании отгрузили на экспорт 79,75 млн. т ЖРС, что стало максимальным показателем за второе полугодие, а бразильские после провала в октябре-ноябре увеличили внешние поставки до 33,83 млн. т, что стало вторым результатом за прошлый год после сентября. В ЮАР и Индии декабрьский экспорт руды также резко поднялся по сравнению с предыдущими месяцами.

Однако в середине января у ведущих поставщиков возникли временные трудности. Порты на западном побережье Австралии закрылись из-за приближения тропического циклона. А пожар на железорудном терминале бразильской компании Vale в порту Понта-да-Мадейра, по некоторым данным, может потребовать замены одного из пяти загрузочных устройств. Процедура может занять несколько месяцев, что может привести к потере порядка 3,8 млн. т загрузочных мощностей в месяц.

Коксующийся уголь по-прежнему остается в Китае в дефиците. Спрос на него существенно вырос в прошлом году вследствие расширения объемов выплавки чугуна и стали, тогда как внутреннее предложение относительно стабильно. При этом в первой половине января в Китае возник дефицит электроэнергии, так что в железнодорожных перевозках приоритет отдавался энергетическому углю, а поставки автотранспортом ограничивались вследствие карантинных мероприятий в ряде городов провинции Хэбэй.

Китайские компании продолжают закупать высококачественный коксующийся уголь в Канаде и США, а цены на него после небольшой паузы в первой половине текущего месяца возобновили рост и превысили отметку $210 за т CFR. При этом импортные котировки практически догнали уровень внутреннего рынка.

Внезапный подъем произошел в последние дни на австралийском рынке угля. Экспортеры в течение недели с небольшим добились повышения котировок на премиальный «твердый» материал более чем на $20 за т, до около $135 за т FOB — самого высокого уровня с начала октября прошлого года, когда еще не был объявлен запрет на импорт австралийского угля в Китай.

Одной из причин этого скачка стало ухудшение погодных условий. В восточную часть Австралии пришли обильные осадки, которые бывают там раз в несколько лет. По опыту прежних дождливых сезонов, это может привести к наводнениям и перебоям с добычей и отгрузкой угля. Другой причиной подорожания является увеличение спроса на австралийский материал в Индии и Европе, где растет выплавка чугуна и стали. Причем вследствие подъема цен на стальную продукцию меткомбинаты могут позволить себе дороже платить за сырье.