Снег сходит, а что остается? Российский рынок сортового проката на 29 марта 2021г

Наступила весна, цены на прокат строительного назначения потянулись вверх... Для российского рынка повышение котировок на арматуру в апреле является, можно сказать, обязательной программой, хотя не всегда оно удается в полной мере. Но в этом году вряд ли что-либо сможет помешать этому росту.

Прежде всего, для него есть объективные причины. Видимый спрос, так или иначе, растет. Это связано не только с сезонными факторами, но и с запуском новых проектов в сфере инфраструктурного строительства в последние месяцы. Металлургические компании, со своей стороны, столкнулись с рекордным подорожанием металлолома, а также ограничивают поставки на внутренний рынок в пользу экспортных либо вследствие проведения ремонтов.

Понижение котировок на заготовку и сортовой прокат за рубежом, происходившее во второй половине марта, считается временным явлением. Ожидается, что в апреле спрос на эту продукцию снова возрастет. Кроме того, подорожанию стальной продукции в России способствует слабый рубль, а возможностей для его укрепления в ближайшем будущем пока не видно.

Безусловно, текущую обстановку на мировом рынке нельзя назвать благоприятной для российских производителей заготовки и сорта. В Турции творится черт знает, что — местная валюта всего за десять дней упала почти на 15% по отношению к доллару. Поэтому рассчитывать на скорое восстановление спроса и цен на металлолом и заготовку там трудно. В других регионах изрядную долю прибыли поставщиков сжирают рекордно высокие транспортные расходы. Причем здесь ситуация вряд ли сильно улучшится, по меньшей мере, до лета.

Тем не менее, в апреле приоткрывается окошко на европейский рынок в пределах выделенных квот, а это не так уж и мало по сравнению с месячным объемом поставок. В Китае котировки на арматуру идут вверх, а прокатчики активно закупают полуфабрикаты за рубежом. Поэтому вполне логично считать, что уровень цен на заготовку и сортовой прокат на мировом рынке в ближайшем будущем, как минимум, не понизится.

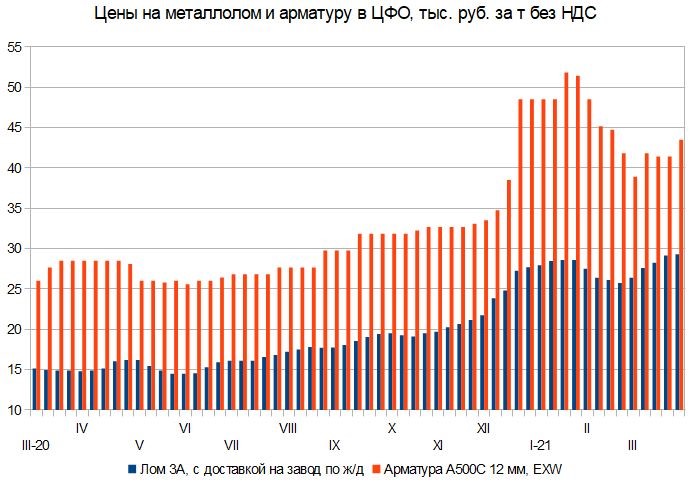

Дополнительным стимулом для повышения апрельских котировок на арматуру стало подорожание металлолома в России. Экспортные пошлины на это сырье ничуть не помогли. Спад в феврале привел к тому, что внешние поставки снова стали выгодными. Да и дальше экспортеры закупали лом в портах, очевидно, в расчете на его дальнейший рост за рубежом.

Впрочем, основными причинами подъема цен на лом до еще более высокого уровня, чем в конце января, стали повышенный спрос со стороны металлургических предприятий и снижение ломосбора под влиянием суровой зимы и снижения инвестиционной активности. Некоторые предприятия во второй половине марта объявляли о повышении закупочных цен по два-три раза в неделю. Конкуренцию за ограниченные объемы сырья обостряли сократившиеся к весне запасы и высокий уровень загрузки мощностей, особенно, по выпуску листового проката.

В последних числах марта верхняя граница при закупке материала 3А в промышленных регионах Центральной России и Поволжья достигла отметки 28 тыс. руб. за т без НДС и железнодорожного тарифа. Только за последнюю неделю рост составил, в среднем, почти 1 тыс. руб. за т. Обычно рынок лома выходит на пик не позднее первой половины апреля, когда улучшение погоды способствует расширению сборов. Но тут немало будет зависеть от того, в какой степени заводам удалось выполнить свои мартовские планы по закупкам. В любом случае, даже если металлолом вскоре пройдет через верхнюю точку подъема, он вряд ли существенно подешевеет в ближайшие недели.

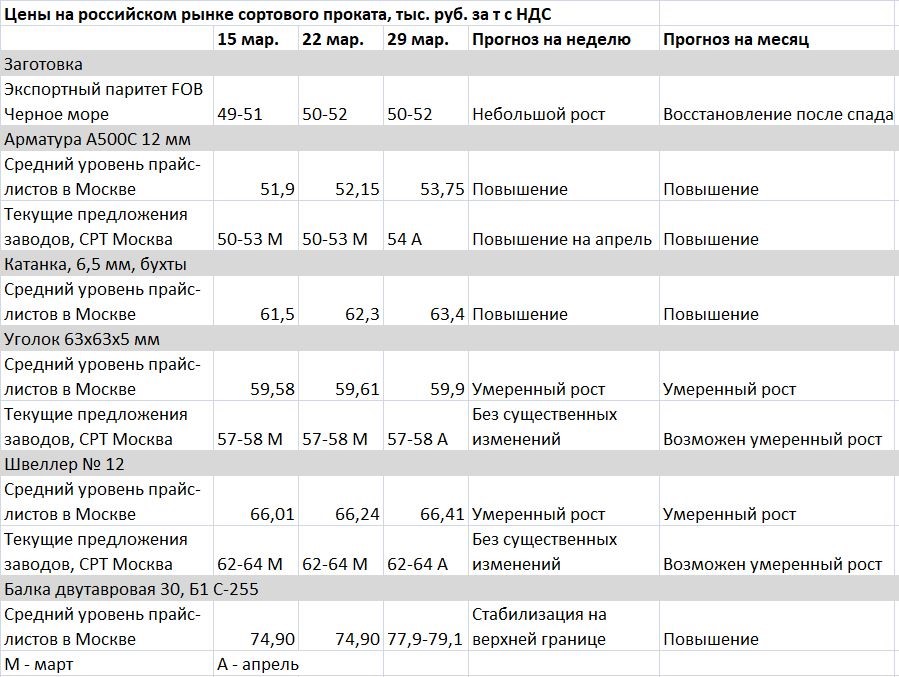

В итоге металлургические компании приняли решение о довольно существенном повышении отпускных цен на арматуру в апреле. Продукция А500С размером 12 мм будет обходиться металлоторговым компаниям, в среднем, по 54 тыс. руб. за т CPT Москва с НДС. Это, конечно, меньше, чем в январе, но сейчас у дистрибьюторов куда более ограниченные возможности для маневрирования ценами за счет старых запасов. Кроме того, с высокой степенью вероятности, в мае арматура у производителей будет, как минимум, не дешевле.

С учетом ограниченных объемов предложения арматуры на первичном рынке в апреле многие дистрибьюторы сами начали придерживать продукцию, стараясь сбывать ее только конечным потребителям. И, само собой, приступили к коррекции котировок в прайс-листах. В Москве и области большинство поставщиков увеличили стоимость арматуры на 1-2 тыс. руб. за т по сравнению с предыдущей неделей. Официальные предложения для продукции А500С размером 12 мм варьируют от 52 тыс. до более 54,5 тыс. руб. за т с НДС, а реальные сделки выходят в интервал 52-53 тыс. руб. за т с четкой перспективой дальнейшего повышения.

Сектор фасонного проката при этом сохраняет относительную стабильность при слабоватом спросе. Спотовые котировки на уголок и швеллер медленно растут с учетом возможного подъема заводских цен в мае. В апреле подорожание затронуло только катаную балку, которая прибавила 3 тыс. руб. за т и более на волне увеличения стоимости сварных аналогов.

Видимый спрос на арматуру в целом неплохой. Росстат сообщил о росте в секторе жилищного строительства по итогам января-февраля. В частности, ввод в строй многоквартирных домов вырос на 11,7% по сравнению с аналогичным периодом прошлого года. Правда, отмена льготной ипотеки может достаточно сильно снизить покупательскую активность в тех регионах, которых это положение коснется. Но спрос немного поддержат инфраструктурные проекты. Автомобильными и железными дорогами, мостами и развязками в этом году будут заниматься реально много.

Основное влияние на российский рынок сортового проката в ближайшем будущем, очевидно, продолжат оказывать обстановка за рубежом и курс рубля. Здесь какие-либо радикальные изменения маловероятны. Экспортные котировки на российскую продукцию на условиях FOB будут стагнировать или незначительно повысятся, рубль, скорее всего, существенно не укрепится. В то же время, можно надеяться на прекращение роста цен на металлолом в России, что несколько снизит повышательные настроения среди производителей сортового проката.