Сплошной туман. Российский рынок листового проката и сварных труб на 25 января 2021г

На российском рынке листового проката и сварных труб строительного и общего назначения наступил период неопределенности. Основная проблема заключается в том, что никто не может предсказать, как поведут себя цены в феврале-марте и дальше. При этом любые прогнозы на этот счет сейчас практически невозможны, так как ситуация принципиально нестабильная и может повернуться в любую сторону.

Поэтому дистрибьюторские компании действуют, руководствуясь текущими интересами. Почти все из них дозируют продажи, стараясь иметь дело с конечными потребителями. Кто-то ориентируется на февральские цены меткомбинатов, выжидая, пока рынок «дорастет» до них. Кто-то, наоборот, понижает котировки, стимулируя продажи при слабом видимом спросе.

Стоимость российской стальной продукции за рубежом в последнее время немного пошатнулась, но меткомбинаты пока не считают этот фактор значимым, рассчитывая, что экспансия китайских компаний на внешние рынки будет кратковременной. Не исключено, что цены на зарубежных рынках будут в феврале существенно различаться в зависимости от направления поставок. В Евросоюзе повышение может продолжиться, а вот в других регионах дальнейший рост может прекратиться.

Пока что обстановка на внешних рынках остается для российских металлургов благоприятной. Спрос на их продукцию высокий, проблем с экспортными заказами нет. Правда, появление в Турции менее дорогостоящего китайского проката привело к понижению цен и на российский металл. Если в первой половине месяца котировки на горячекатаный прокат отечественного производства достигали $770-780 за т FOB, то теперь поставщикам приходится отступать до $750-760 за т.

Однако есть основания ожидать, что распродажа, которую проводят китайцы, продлится не более чем до китайского Нового года (12 февраля), а объемы поставок их продукции окажутся недостаточно значительными, чтобы обвалить турецкий рынок. Правда, не факт, что он в итоге вернется к максимальным показателям конца декабря — начала января.

В то же время, на европейском направлении рост продолжается, а цены на Балтике достигают $780 за т FOB и более. Правда, «Северстали» грозит пересмотр антидемпинговых пошлин в ЕС в сторону увеличения, но это когда еще будет. По меньшей мере, в конце января — начале февраля компания может рассчитывать на стабильный спрос со стороны европейских клиентов и постепенно прибавляющие котировки.

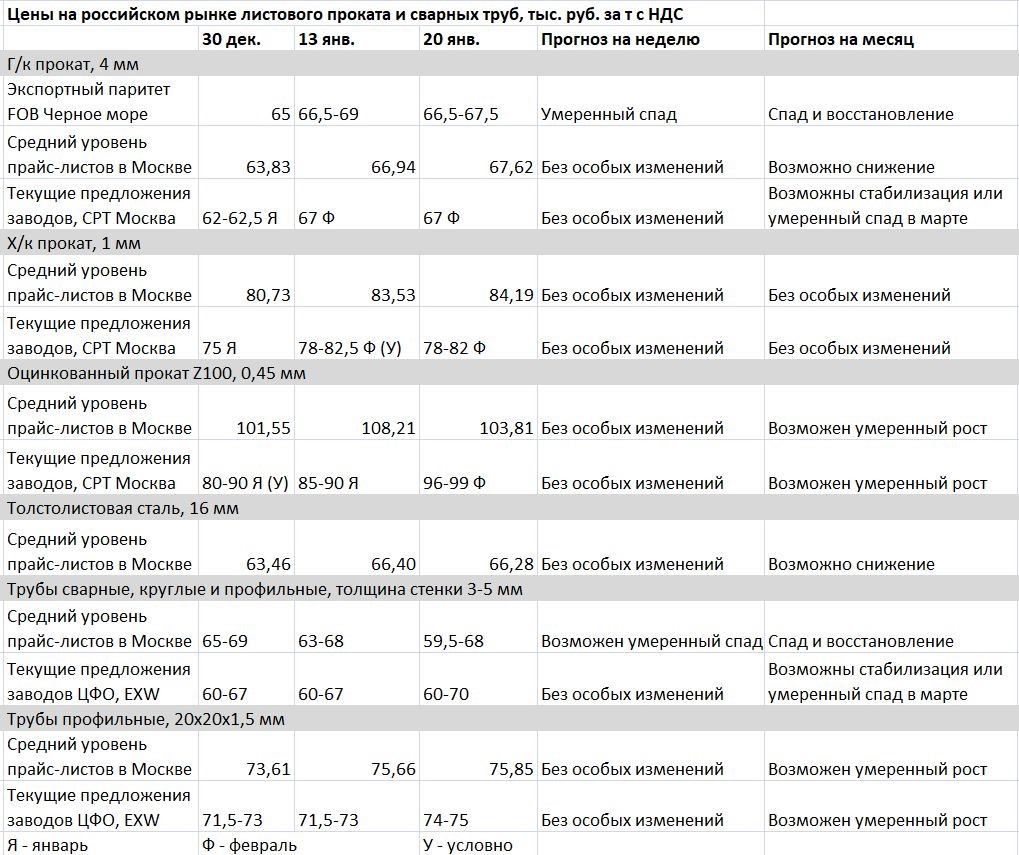

На внутреннем рынке российские меткомбинаты четко ориентируются на экспортный паритет. Поэтому Магнитогорский меткомбинат предлагает горячекатаный лист 4-10 мм в феврале по 67 тыс. руб. за т CPT Москва с НДС, а вот предложения от «Северстали» могут несколько превысить этот уровень.

Дистрибьюторские компании в Москве и области указывают в прайс-листах цены на горячекатаный прокат толщиной 4 мм как раз примерно в интервале 67-68 тыс. руб. за т с НДС. Но реальные сделки не всегда дотягивают до 65 тыс. руб. за т. Причем заметна тенденция к понижению за счет скидок, порой весьма значительных.

Видимый спрос слабоватый, некоторые компании мало продали в декабре, установив завышенные котировки. На складах у ряда металлотрейдеров хватает продукции, приобретенной в ноябре и первой половине декабря по тогдашним относительно низким ценам. При этом в связи с подорожанием есть необходимость в пополнении оборотного капитала и высвобождении средств, вложенных в запасы. Некоторые продавцы боятся понижения ближе к весне и хотят продать имеющуюся у них продукцию, пока маржа достаточно велика. Все эти соображения, безусловно, оказывают негативное влияние на спотовый рынок.

Неизвестных величин, которые могут в будущем повернуть цены в ту или иную сторону, более чем достаточно. Во-первых, это Китай. Сейчас местные компании сгружают за рубеж излишки, образовавшиеся вследствие сужения внутреннего спроса, вызванного похолоданием, и опасений по поводу ухудшения эпидемиологической ситуации. В принципе, можно ожидать, что во второй половине февраля, когда китайцы вернутся на рынок после праздников, потребление у них в стране возрастет, а экспорт сократится. Однако внутренние цены на горячекатаный прокат в Китае даже на самом пике не превышали $650-680 за т без НДС, а в последнее время они находятся в пределах $600-620 за т. Если в той же Турции аналогичная продукция будет стоить порядка $800 за т за базу, экспорт туда останется весьма интересным.

Во-вторых, после взлета в первой половине января появились признаки замедления подъема в Евросоюзе и США. Эти рынки постепенно насыщаются, потребители заключают контракты на май-июнь и на этом делают паузу. Объем предложения понемногу растет, в том числе, за счет импорта. Падения там, скорее всего, в обозримом будущем не произойдет, но понижательная коррекция достаточно вероятна.

В-третьих, новоиспеченный американский президент Байден готовит новый пакет стимулирования экономики на $1,9 трлн. Да и вообще при новых властях печатный станок может прибавить обороты. Долларовая инфляция уже в конце прошлого года начала просачиваться в реальный сектор. В дальнейшем этот процесс может ускориться, что вызовет повышение долларовых цен на все ресурсы.

Пока что, на данный момент, более вероятным выглядит то, что экспортные котировки на российский горячекатаный прокат находятся где-то у пика. В Турции они могут восстановиться в феврале после нынешнего понижения, в Европе могут еще немного прибавить, но прежних скачков уже не будет. А весной котировки, возможно, пойдут дальше вниз. Однако риск ослабления доллара и подъема цен на все вследствие насыщения рынков ликвидностью остается.

В других секторах российского рынка листового проката обстановка так же непростая. Котировки на толстолистовую сталь близки к горячекатаному прокату, но в этом сегменте нет никакого дефицита вследствие отсутствия у производителей серьезной экспортной альтернативы. Холоднокатаный прокат и оцинкованная сталь достигли относительной стабилизации на высоком уровне. Объем предложения здесь остается ограниченным. В частности, были вынуждены снизить выпуск производители «полимерки», работающие по давальческой схеме.

В прайс-листах дистрибьюторов в Москве холоднокатаный прокат толщиной 1 мм находится, в среднем, на уровне 84-85 тыс. руб. за т, а оцинковка Z100 толщиной 0,45 мм близка к 105 тыс. руб. за т. Явно завышенные предложения по 110 тыс. руб. за т и более из предложений ушли.

Большие контрасты наблюдаются в трубном секторе. Меткомбинаты котируют февральский штрипс по 67-68 тыс. руб. за т, а верхняя граница заводских цен на трубы с толщиной стенки 3-4 мм достигла 70 тыс. руб. за т EXW, причем, у ведущих поставщиков.

В то же время, ряд производственных и дистрибьюторских компаний стараются монетизировать «здесь и сейчас» прибыль, полученную за счет наличия дешевых запасов труб или рулонов. Поэтому нижняя граница стоимости круглых и профильных труб средних размеров находится на уровне 59,5-60 тыс. руб. за т EXW или при поставке со склада металлотрейдера. Таким образом спотовый рынок здесь тяготеет книзу.

Скорее всего, в ближайшую неделю обстановка на рынке не претерпит принципиальных изменений. В дальнейшем надо будет отслеживать, прежде всего, изменения в экспортном паритете и события в мире.