Тонкий лед. Российский рынок сортового проката на 15 февраля 2021г

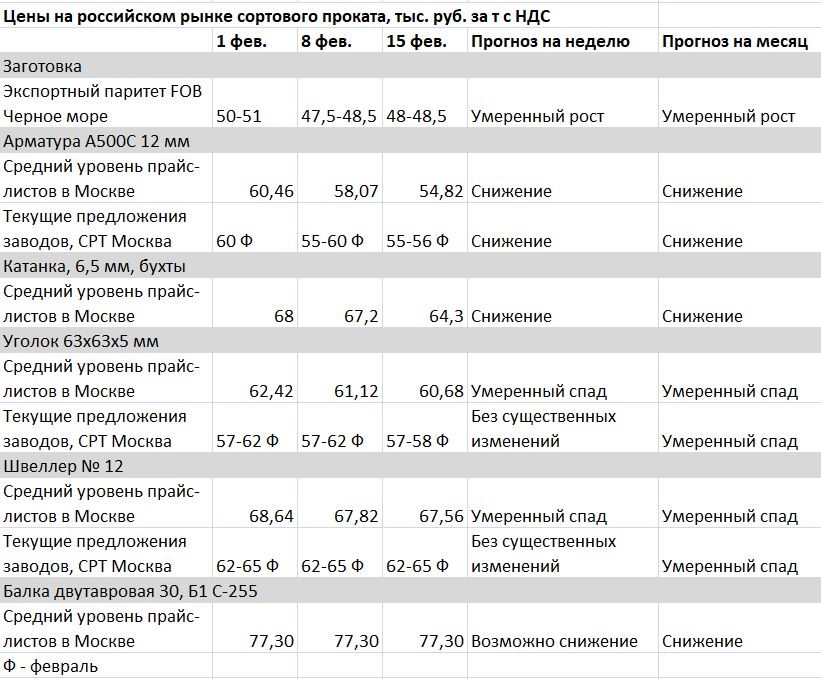

На российском рынке арматуры продолжается спад. Слабый видимый спрос, наличие на складах относительно дешевой продукции, закупленной в прошлом году, дефицит оборотных средств и невыполнение планов по продажам тянут спотовые котировки вниз. Они все меньше отличаются от экспортного паритета по заготовке.

Между тем, подорожание металлолома в Турции позволило российским металлургическим компаниям приподнять экспортные цены. А ближе к концу текущего месяца можно рассчитывать на рост в Азии и новое повышение в странах Средиземноморья. Это осложняет ситуацию в России, так как производители могут отказаться от существенного удешевления своей продукции в марте.

Впрочем, металлолом на отечественном рынке продолжает падать, так что у металлургов будут сокращаться затраты. К тому же, вопрос о стоимости проката по-прежнему остается актуальным на правительственном уровне. Поэтому можно надеяться на то, что российский рынок в ближайшее время не свернет со своего курса на понижение.

На споте удешевлению сортового проката пока нет альтернативы. Видимый спрос на продукцию строительного сортамента низкий, что обусловлено, в частности, сезонными факторами. Между тем, в продажах заинтересовано подавляющее большинство продавцов, которым постоянно нужно пополнение оборотных средств. Значительное давление на рынок также оказывает конкуренция между торговыми домами металлургических компаний, для которых объемы порой важнее цен.

Ближе к середине февраля дистрибьюторские компании, действующие на рынке Москвы и области, в очередной раз понизили предложения в прайс-листах на 3 тыс. руб. за т и более по сравнению с предыдущей неделей. Котировки на арматуру А500С размером 12 мм опустились до около 54-55,5 тыс. руб. за т с НДС. Впрочем, в реальных сделках цены запросто могут оказаться ниже 52 тыс. руб. за т.

Такой же спад, хотя и в менее выраженной форме, происходит и в других рыночных сегментах. Постепенно идет вниз фасонный прокат. Некоторые дистрибьюторы в Москве и области предлагают уголок малых и средних размеров менее чем по 60 тыс. руб. за т с НДС, что лишь незначительно превышает февральские заводские котировки на условиях CPT. Аналогичным образом уменьшает положительную маржинальность швеллер. Стоимость балки пока остается стабильной, но и она может подешеветь, так как начинает проигрывать сварным аналогам.

Под вопросом оказываются сегодня мартовские цены на заводах. Текущие тенденции спотового рынка однозначно требуют их понижения, как минимум, до 50-52 тыс. руб. за т CPT. Возможно, это позволит несколько сбить информационную волну, хотя шумиха по поводу подъема цен на металл не утихнет так быстро. Эту тему продолжает раскручивать «Нострой», не забывают о ней в правительстве и Государственной Думе. Пока что в качестве основного решения предлагается весьма спорная идея заключения прямых договоров между металлургическими компаниями и конечными потребителями. Но в информационном пространстве все еще продолжают циркулировать предложения о дальнейшем ужесточении ограничений на экспорт лома и введении экспортных пошлин на стальную продукцию.

Однако российский рынок проката зависит, в первую очередь, от мирового, а там как раз намечается повышение. В последние дни приподнялся металлолом в Турции, а поставщики настаивают на продолжении этого роста. Ожидается, что после празднования Нового года по китайскому календарю начнется подъем в Китае и странах Восточной Азии.

Правда, этот эффект немного смягчается новым укреплением рубля на фоне подорожания нефти, но если заготовка опять существенно превысит отметку $550 за т FOB, а китайские компании снова начнут импортировать полуфабрикаты, у российских металлургов будет меньше стимулов идти на серьезные уступки на внутреннем рынке.

В то же время, в России падает металлолом. Вступление в силу экспортных пошлин в конце января развернуло рынок в сторону понижения. За последние две недели заводы неоднократно сбавляли закупочные цены, так что их нижняя граница при отгрузке из промышленных областей Центральной России и Поволжья опустилась до менее 24 тыс. руб. за т без НДС и железнодорожного тарифа.

За первую половину февраля лом подешевел, в среднем, на 3 тыс. руб. за т и, очевидно, будет падать и дальше. Во всяком случае, для экспортеров максимальная его стоимость при доставке в порт составляет на сегодняшний день не более 20-21 тыс. руб. за т. Некоторые металлургические компании фактически приостановили закупки сырья у сторонних поставщиков, продолжая вести игру на понижение.

В российском строительном секторе обстановка противоречивая. С одной стороны, отрасль находится в центре внимания властей, которые предпринимают реальные меры по ее стимулированию. Так, согласно недавнему поручению президента, льготная ипотека будет продлена до 2024 г., хотя, очевидно, в меньших масштабах, чем сейчас. Предусматриваются значительные инвестиции в строительство и реконструкцию объектов инфраструктуры за счет выпуска специальных «инфраструктурных» облигаций.

Серьезным препятствием для реализации этих планов видится подъем цен на жилье, который, как ожидается, будет продолжаться и в текущем году. Ряд экспертов, мнение которых приводит портал ЕРЗ.РФ, отмечают, что это уже в ближайшей перспективе может привести к исчерпанию платежеспособного спроса. Вероятно, в связи с этим следует ожидать более активного государственного вмешательства в деятельность строительного сектора, вплоть до создания крупной госкомпании для строительства массового «социального» жилья.

В ближайшей же перспективе наиболее вероятным вариантом развития событий на отечественном первичном рынке по-прежнему видится снижение цен на арматуру и другой прокат строительного назначения. Нынешние котировки все-таки достаточно сильно превышают экспортный паритет, металлолом будет дешеветь, так что у металлургов есть пространство для маневра. В то же время, ожидающийся рост на мировом рынке сортового проката, который, по-видимому, станет наиболее очевидным именно в конце февраля, может существенно ограничить масштабы этого понижения.