Во все тяжкие. Российский и мировой рынок сортового проката на 17 ноября 2020г

За первые две недели ноября противоречия на российском рынке сортового проката усилились. Металлургические компании не только подняли заводские котировки на арматуру и фасон в текущем месяце, но и планируют продолжение роста в декабре. Это решительно не соответствует традиционному сезонному циклу и ставит в сложное положение дистрибьюторов.

В то же время, у металлургов по-прежнему есть причины так поступать. После некоторого понижения в октябре на отечественном рынке снова пошли вверх цены на металлолом. Однако наиболее весомые факторы имеют внешний характер. Это относительно слабый курс рубля и связанные с ним пессимистические ожидания, а также подъем за рубежом.

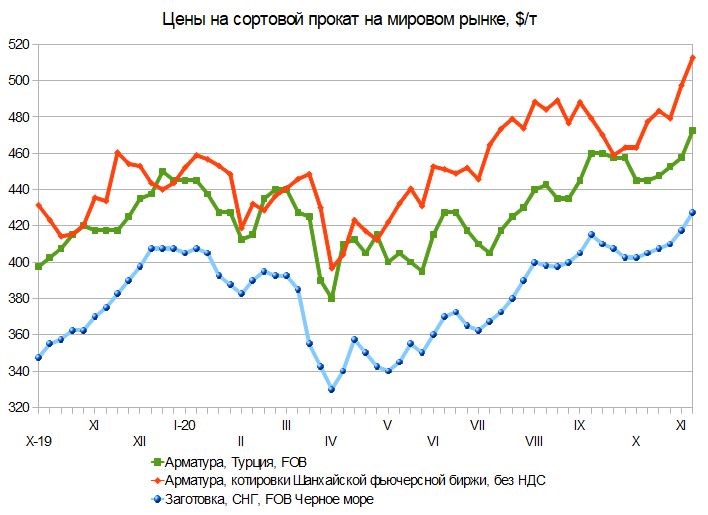

За последние две недели стоимость заготовки и сортового проката на мировом рынке действительно подскочила на $20-30 за т. В некоторых регионах котировки находятся на максимальных отметках с лета прошлого года. Тем не менее, не факт, что это повышение продолжится в условиях приближающейся зимы.

Нынешняя ситуация для дистрибьюторов просто аховая. Спрос на арматуру в принципе неплохой, но это способствует вымыванию относительно дешевых запасов конца лета — начала осени. Октябрьская продукция уже стоит 39-40 тыс. руб. за т CPT Москва с НДС, а в ноябре практически нет предложений производителей ниже 41 тыс. руб. за т. Причем, судя по всему, металлурги намерены в следующем месяце прибавить к этим котировкам еще, как минимум, 1 тыс. руб. за т.

В то же время, торговые дома некоторых металлургических компаний проводят агрессивную сбытовую политику. В Центральной России, где конкуренция наиболее высокая, арматура А500С размером 12 мм может продаваться дешевле 39 тыс. руб. за т с НДС. А довести цены хотя бы до 39,5 тыс. руб. за т при оптовых поставках весьма непросто. В других регионах обстановка будет получше, но спотовые котировки так или иначе уступают заводским ноябрьским.

В последние две недели большинство металлоторговых компаний в Москве и области практически не вносили изменений в прайс-листы. Это отражает реальную ситуацию на рынке, когда стоимость арматуры и фасонного проката при продажах конечным потребителям на 1,5-3 тыс. руб. за т ниже, чем выставляют производители по ноябрьским контрактам.

При этом рассчитывать на то, что металлурги в обозримом будущем пойдут на уступки, весьма сложно. С их точки зрения, рынок блуждает в трех соснах — уровень затрат, валютный курс, экспортный паритет. И выйти за пределы этого порочного круга пока не может.

Ноябрь ознаменовался новым скачком цен на металлолом. Заводы докупают материал в формирующиеся зимние запасы, конкурируя друг с другом и с экспортерами. В результате средний уровень цен на 3А при поставке из крупных регионов Центра и Поволжья превысил отметку 18,5 тыс. руб. за т без НДС и железнодорожного тарифа. Некоторые предприятия готовы поднять планку выше 19 тыс. руб. за т. При этом вследствие ограниченного объема предложения существенное удешевление металлолома в ближайшем будущем маловероятно.

Рубль в последние две недели, в основном, колеблется в интервале 76-79 руб. за доллар, но его кратковременное падение ниже отметки 80 руб., похоже, изрядно напугало многих участников рынка. Теперь поставщики закладывают в цены вероятность дальней падения рубля. И хотя эту вероятность не назовешь объективно высокой, пессимистические настроения приходится учитывать. К тому же, значительное укрепление рубля в нынешних условиях выглядит еще менее возможным.

При нынешнем курсе стоимость арматуры в России выше экспортного паритета, но разница невелика. Тем более, что в первой половине ноября котировки на мировом рынке пошли вверх. И это еще один довод в пользу дальнейшего повышения внутренних цен.

В общем, пока дорожает металлолом, не растет рубль и сохраняется благоприятная внешняя конъюнктура, производители будут толкать вверх котировки на сортовой и фасонный прокат в России. И такие соображения как сезонное сужение спроса или слабость спотового рынка их, похоже, не остановят. Конкуренция со стороны менее дорогостоящего импорта, безусловно, есть, например, в последнее время увеличились поставки уголка и швеллера из Донбасса, но доля такой продукции в общем объеме потребления невелика.

Дистрибьюторы, впрочем, могут утешать себя тем, что строительный сектор сейчас находится во вполне приличном состоянии. Назначение новым главой Минстроя Ирека Файзуллина, сменившего Владимира Якушева, как ожидается, только ускорит процессы упрощения и дебюрократизации регуляторной системы и расширения объемов строительных работ. Правительство по-прежнему настроено на поддержку застройщиков посредством снижения их затрат.

Правда, есть и будет проблема с платежеспособным спросом на жилье, но льготная ипотека пока снимает ее остроту. По статистике ДОМ.РФ, в январе-октябре текущего года российские банки выдали более 1,3 млн. кредитов на сумму 3,2-3,3 трлн. руб., что на 30% по количеству и на 45% в денежном выражении больше, чем за весь 2019 г. А дальше можно рассчитывать на всероссийскую реновацию, инфраструктурное строительство и, наверняка, на какие-то новые программы поддержки.

Таким образом, альтернативы повышению на споте, вроде бы, нет, но этому препятствует позиция некоторых крупных игроков, стимулирующих объемы продаж низкими ценами. И пока такая демпинговая политика будет продолжаться, возможности для общего роста будут ограниченными. Скорее всего, ценовые разрывы между первичным рынком и спотом в ближайшее время закрыты не будут.

Конечно, если стоимость стальной продукции за рубежом пойдет на спад, то и металлурги станут более сговорчивыми. Но в первой половине ноября она, наоборот, увеличивалась на большинстве направлений. На Ближнем Востоке и в Восточной Азии котировки достигли наивысшего уровня с весны-лета прошлого года.

Отправной точкой для этого подъема стал Китай, где сработали сразу несколько факторов. Во-первых, местные строительные компании наращивали обороты, опасаясь скорого прихода холодной зимы, что способствовало увеличению спроса на арматуру. Во второй декаде ноября потребление в северных провинциях начало уменьшаться, но восток и юг остаются очень активными.

Во-вторых, в начале второй декады поступили благоприятные макроэкономические данные, показывающие, что рост в национальной экономике продолжается, а строительный сектор почти догнал прошлогодний график несмотря на провал в феврале-апреле из-за всеобщего карантина. В-третьих, в текущем месяце в Китае одновременно подорожали металлолом, железная руда и коксующийся уголь.

В-четвертых, сократился объем предложения, что привело к уменьшению складских запасов проката. Вследствие проверок в ряде провинций власти закрыли довольно значимое число арматурных заводов, не выполнивших требования по ограничению производительности. В Таншане из-за ухудшения экологической обстановки были вынуждены снизить загрузку мощностей ряд производителей товарной заготовки.

В-пятых, юань резко поднялся по отношению к доллару, так что экспортные котировки на китайскую катанку и арматуру достигли в середине ноября отметки $540 за т FOB, а китайские прокатчики резко заинтересовались импортом заготовки. Поначалу они, в основном, приобретали полуфабрикаты в странах АСЕАН, чтобы сэкономить 2% пошлины, но вьетнамские и индонезийские поставщики мигом взвинтили цены до $470-480 за т CFR. Тогда китайцы начали заключать контракты с российскими и иранскими компаниями.

При этом стоимость российской продукции достигла около $465 за т CFR, что соответствовало $425 за т FOB черноморские порты. В других странах Восточной Азии заготовка российского производства также превысила $460 за т CFR, а предложения достигают $475 за т.

Благодаря этому подъему резко оживился ближневосточный рынок. Прокатчики в странах Северной Африки, ранее пытавшиеся сбить цены до $405 за т FOB и менее, начали заключать сделки по $420-425 за т FOB. Кроме того, компании из СНГ продавали крупные партии полуфабрикатов в Латинскую Америку и Африку южнее Сахары по $430 за т FOB.

Отдельная история приключилась в Турции. Заявления СМИ о победе Байдена на американских выборах и отстранение непопулярного главы турецкого Центробанка спровоцировали внезапный взлет турецкой лиры: от 8,40-8,50 за доллар в первую неделю ноября до 7,65-7,75 во вторую. Турецкие металлурги, безусловно, начали сбавлять внутренние цены в лирах, но не так быстро. В результате в долларовом эквиваленте они подскочили до $470-480 за т EXW.

Спохватились и зарубежные покупатели арматуры. Экспортные котировки турецких компаний впервые с лета прошлого года преодолели отметку $470 за т FOB, а в Юго-Восточной Азии приблизились к $500 за т CFR. Да, а еще в Турции подорожал металлолом, превысив $300 за т CFR, что стало еще одним сигналом к подъему цен.

Только в Европе не наблюдается особого роста. Арматура подешевела в Италии из-за опасений по поводу возможного усиления карантинного режима. В других странах сортовой прокат сохраняет стабильность вследствие минимального объема предложения. Импорт там блокируется квотами, а европейские мини-заводы сами не уверены в будущем и работают только в рамках текущих заказов.

В целом мировой рынок сортового проката сейчас просто бурлит. Но это оживление базируется, прежде всего, на Китае, где весь ажиотаж должен закончиться с наступлением холодов. Крайне нестабильной выглядит и обстановка в Турции. Наконец, многие участники рынка поддерживают в США Байдена, который, как ожидается, будет проводить менее протекционистскую и более предсказуемую политику, чем Трамп. Но если нынешний американский президент достигнет каких-либо видимых успехов в судебных баталиях, настроения на рынке стали могут резко измениться.