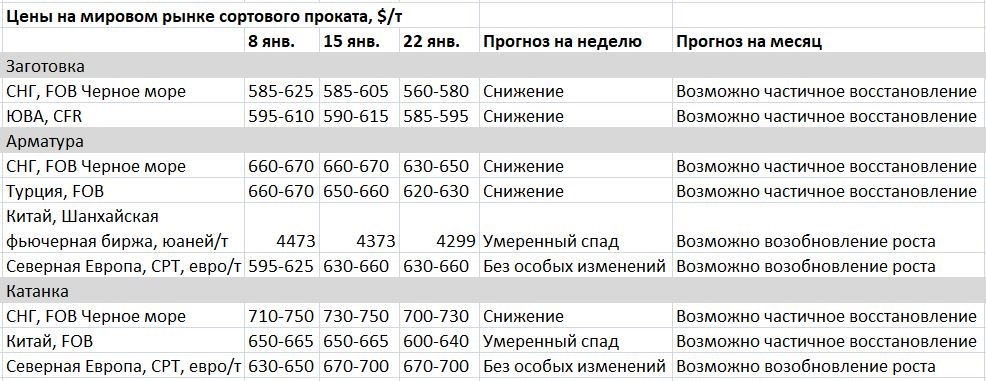

Время коррекции. Мировой рынок сортового проката на 25 января 2021г

Удешевление металлолома в Турции и странах Восточной Азии, похолодание и сужение видимого потребления в Китае, ослабление спроса на сортовой прокат на Ближнем и Дальнем Востоке — все эти факторы способствуют понижению цен на стальную продукцию по всему миру за исключением США и отчасти Евросоюза. На мировом рынке сортового проката пришло время для понижательной коррекции.

За последнюю неделю стоимость металлолома на основных рынках уменьшилась на $30-40 за т, и этот процесс еще не завершен. Большинство потребителей приостановили сделки по приобретению заготовки, ожидая более существенного понижения в ближайшее время. Некоторые прокатчики выставляют встречные предложения на уровне начала декабря прошлого года.

Правда, где-то через месяц, во второй половине февраля, маятник может качнуться обратно. Для этого нужно, чтобы в Китае не произошло обострения эпидемиологической обстановки, а в западных странах она хотя бы незначительно улучшилась. Кроме того, может возобновиться спрос на металлолом. В то же время, возвращения к котировкам начала текущего года в обозримом будущем уже, скорее всего, не произойдет.

Турецкие металлургические компании на протяжении прошедшей недели успешно сбивали цены на металлолом. Стоимость материала HMS № 1&2 (80:20) оценивается в настоящее время в $430-435 за т CFR, что, в среднем, на $45 за т меньше, чем в начале текущего месяца. При этом удешевление сырья вызвано объективными причинами. Металлурги не видят возможностей для сохранения цен на прокат как на внутреннем рынке, так и за рубежом.

Спрос на арматуру в Турции пошел на понижение еще в конце прошлого года, когда местный Центральный банк поднял процентные ставки. Это благоприятно сказалось на курсе национальной валюты, которая с тех пор сохраняет относительную стабильность в интервале $7,30-7,50 лиры за доллар, но не способствует высокой деловой активности в реальном секторе экономики.

На мировом рынке турецким компаниям приходится учитывать удешевление арматуры в Восточной Азии вследствие расширения поставок относительно дешевой китайской продукции. Во второй половине января экспортные котировки на турецкую арматуру упали до $620-640 за т FOB по сравнению с более $650 за т в первой половине месяца.

Заготовка на турецком внутреннем рынке опустилась до менее $600 за т EXW без НДС, что оказало самое негативное воздействие на импорт данной продукции. Встречные предложения со стороны местных прокатчиков теперь не превышают $580-590 за т CFR. Заключение новых сделок на ближневосточном направлении практически приостановилось. Экспортные котировки на продукцию из СНГ при поставках через черноморские и азовские порты понизились до $565-580 за т FOB, но покупатели выжидают, рассчитывая на дальнейшие уступки.

В Египте прокатчики усиленно лоббируют отмену защитной импортной пошлины на заготовку, жалуясь на то, что на внутреннем рынке предложение товарных полуфабрикатов недостаточное, а цены на них слишком высоки. Однако в прошлом правительство страны больше поддерживало интегрированных производителей сортового проката и вряд ли отступит от этого правила.

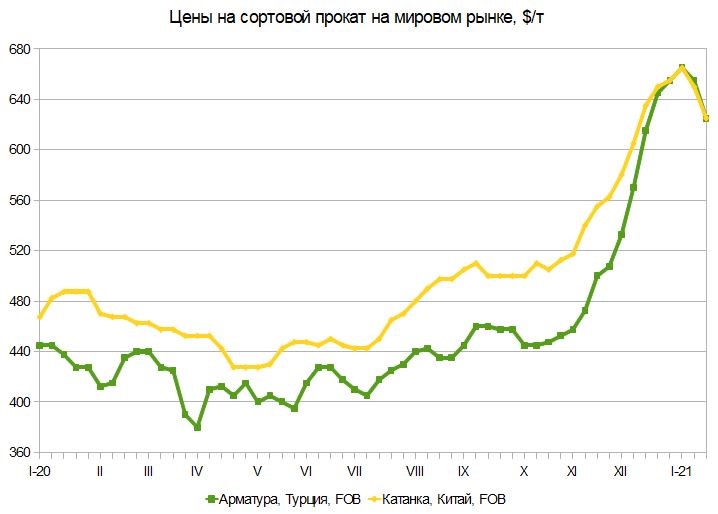

Падение цен на металлолом в Турции заставило призадуматься европейских металлургов. Подъем на региональном рынке сортового проката приостановился. Конечные потребители не воспринимают дальнейшего подорожания арматуры и катанки. Мини-заводы, со своей стороны, рассчитывают на удешевление металлолома по февральским контрактам. Тем не менее, спада на европейском рынке сортового проката не предвидится. Видимый спрос на катанку остается высоким, а на арматуру должен вырасти с началом весны. Объявленные в ряде стран локауты из-за ухудшения эпидемиологической обстановки пока на строительный сектор не влияют.

Поэтому вполне вероятно, что котировки на металлолом, заготовку и арматуру в Турции и на Ближнем Востоке достигнут крайней точки спада где-то в первой половине февраля, а затем пройдет уже повышательная коррекция. Хотя возвращение на уровень конца декабря — начала января уже вряд ли возможно. Период ажиотажного спроса прошел и, скорее всего, в обозримом будущем не повторится.

В Китае сохраняются негативные тенденции, связанные с неблагоприятными погодными условиями, коронавирусными ограничениями в ряде городов северо-востока страны и избытком запасов стальной продукции у производителей и трейдеров. Многие компании активизировали экспортные операции, причем зачастую предлагая свою продукцию весьма дешево.

Так, некоторые поставщики продают катанку в страны Юго-Восточной Азии примерно по $600 за т FOB, заставив и более крупных производителей сбавить котировки до $620-640 за т. Китайская арматура в Сингапуре и Гонконге оценивается примерно в $630-655 за т CFR. Заметно возросли и поставки заготовки, которая продается за рубеж под видом квадратного прутка по $585-595 за т CFR Филиппины.

Покупательская активность на рынке заготовки Юго-Восточной Азии практически нулевая, как и на Ближнем Востоке. Объем предложения данной продукции весьма обширный. Помимо китайских компаний, там присутствуют поставщики из России, Ирана, Вьетнама, Индонезии. Вследствие резкого падения внутренних цен проявляют интерес к экспорту индийские компании. Котировки продавцов варьируют от около $580-585 до более $600 за т CFR. Но региональные прокатчики, указывая на прогрессирующий спад на рынке металлолома и вялую активность в строительном секторе, очевидно, ждут более выгодных предложений.

В целом поставщики считают нынешнее падение цен временным и надеются на то, что пауза, которая наступит во время празднования Нового года по китайскому календарю (12 февраля), окажет благоприятное воздействие на рынок. Да и самые сильные холода в Китае и Японии, вероятно, уже позади. Тем не менее, в ближайшие две недели котировки еще, очевидно, продолжат опускаться.